- 입력 2018.10.09 06:00

자산구조 재구성 필요...은퇴 앞뒀다면 역모기지 등 고려해야

[뉴스웍스=박지훈 기자] 우리나라의 가계 자산이 부동산 중심으로 편중돼 있어 고령화에 따라 길어진 은퇴생활에 대응하기 어려운 것으로 나타났다. 이에 퇴직연금과 주식 및 펀드로 자산 포트폴리오를 다변화하고, 주택연금 등을 활용해 노후 자산을 확보하는 방안이 제시됐다.

미래에셋은퇴연구소가 ‘2017년 가계금융복지조사 금융분석’과 해외 자료인 ‘Badarinza, Campbell & Ramadorai(2016)’를 기초로 한국 및 미국 등 4개 선진국 가계 자산을 분석해 최근 내놓은 ‘국제비교를 통해 본 우리나라 가계 자산 특징 및 시사점’ 보고서에 따르면 우리나라 가계는 자산 절반을 부동산에 투자하고 있다.

◇ 우리 가계 자산 절반이 부동산, 은퇴자산 준비 ‘미흡’

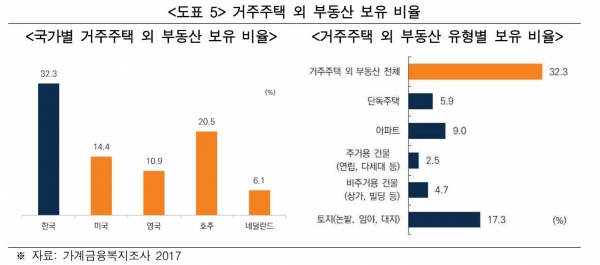

보고서에 따르면 우리나라 가계 자산 중 부동산이 차지하는 비중은 51.3%로 호주(50.4%), 네덜란드(45.5%), 미국(43.8%), 영국(37.4%)보다 많았다. 언뜻 보기에 부동산 비중은 호주와 비슷한 수준이다. 하지만 가계 자산 중 거주주택 외 부동산 비중이 13.5%로 호주(7.9%), 미국(3.2%), 영국(2.8%), 네덜란드(2.2%)보다 크게 높았다. 거주주택 외 부동산 즉, 다주택 보유 가계 비율은 우리나라에서 32.3%인 데 반해 비교대상 4개국 평균은 12.9%에 불과했다.

반면 부동산에 비해 은퇴자산 준비에는 상대적으로 소홀한 것으로 나타났다. 우리 가계 금융자산 중 은퇴자산 비중은 개인연금 20.8%, 퇴직계좌 3.3%를 합쳐 총 24.1%로 미국(41.5%)의 절반 수준이었다. 미국 등 비교대상 4개국의 은퇴자산은 노후소득으로 연결되는 퇴직계좌 비중이 높았다. 우리나라 가계 은퇴자산은 비교대상과 달리 퇴직계좌보다 생명보험과 개인연금 비중이 높았다.

◇ 부동산 편중 자산구성 재조정 필요

현재 청년층이 은퇴할 시기가 되면 투자 환경 등은 급변해 노후를 대비한 투자방식이 재조정돼야 한다. 앞으로 고령화로 인해 생산가능인구가 급감할 경우 자금이 몰리는 부동산에 대한 수요전망은 밝지 않다. 따라서 부동산 중심의 자산 구성을 재조정할 필요가 있다.

심현정 미래에셋은퇴연구소 연구원은 “이직이 잦은 청년세대는 앞으로 퇴직금을 일시에 수령하기보다 퇴직계좌를 보유해 적립하는 방식으로 은퇴자금 확보하는 것이 좋다”며 “퇴직계좌도 수익성을 높일 수 있는 확정기여형으로 설정하고 개인형 퇴직연금도 추가 가입하면 좋다”고 조언했다.

또 “부모세대가 원금 확보를 목적으로 예금과 저축성 보험 등에 금융자산을 집중했지만 청년세대는 안전자산 확보는 물론 주식 및 펀드로 적극적인 투자를 병행해 포트폴리오를 다양화할 필요가 있다”고 덧붙였다.

◇ 1가구 1주택자, 역모기지 상품도 좋은 대안

은퇴를 앞둔 1가구 1주택자는 은퇴자금을 확보하기 쉽지 않다. 지난해 국민연금 신규수급자의 평균 가입기간은 17년으로 연금액은 한 달 평균 52만원에 불과했다. 각 금융권에서 조사한 은퇴 후 적정 생활비가 174만원에서 251만원 사이인 것으로 볼 때 한참 부족하다.

이 경우 주택연금 등 역모기지 상품으로 부족한 노후 생활비를 확보하는 방법이 합리적이다. 주택연금은 보유주택을 담보로 맡기면 매달 일정액의 대출금을 연금형태로 받는 상품이다. 부부 중 1명이 만 60세 이상이면서 부부가 보유한 주택 합산가격이 9억원 이하일 경우 가입할 수 있다.

가입자 사망 시 주택 가격이 대출금보다 부족하더라도 다른 재산 및 상속인 등에게 대출 잔액이 청구되지 않고 대출금이 주택 가격보다 적은 경우 주택 처분 금액에서 대출금을 제외한 나머지를 상속인에게 지급한다.

심현정 연구원은 “주택연금은 현실적으로 공적 연금 외에 소득이 들어올 여지가 없는 1가구 1주택 가계의 은퇴 자금 확보에 큰 도움이 될 수 있다”며 “9억원 이상 부동산 보유자도 예금이나 은퇴자산이 없다면 부동산을 나눠 주택연금에 가입하는 것도 좋은 대안”이라고 조언했다.