- 입력 2018.10.17 05:45

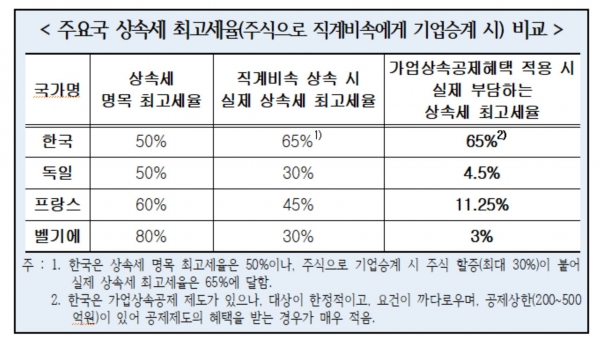

실질적 상속세 최고세율 65%…독일은 4.5%

"기업의 존속, 일자리 창출 및 유지 등 긍정적 효과 고려해야"

[뉴스웍스=박경보 기자] 가족에게 기업을 물려줄 경우 우리나라의 상속세 부담이 세계 최고 수준이라는 조사결과가 나와 세율인하의 필요성이 제기됐다. 기업 승계에 대한 부정적 시각을 벗어나 일자리 창출 등 사회‧경제적으로 미칠 긍정적 효과를 고려해야 한다는 지적이다.

한국경영자총협회는 17일 이같은 내용이 담긴 ‘국제비교를 통해 본 우리나라 상속·증여세제 현황 및 개선방안’을 발표했다.

경총의 조사결과에 따르면 중소․중견기업의 상속세 부담 경감을 위해 도입된 가업상속공제 제도 역시 외국에 비해 요건이 까다롭고 대상도 제한돼 활용도가 낮았다.

경총은 지금처럼 중소․중견기업이 높은 상속세 부담으로 기업을 매각하거나 해외 이전을 검토하는 상황이 지속될 경우 국부 유출과 경제성장 잠재력 저하로 이어질 수 있다고 꼬집었다. 이에 따라 기업승계 시 세율 인하, 가업상속공제 요건 완화 등의 세제 개선이 시급히 이뤄져야 한다는 주장이다.

OECD 국가 중 직계비속에게 적용되는 상속세 명목 최고세율은 우리나라(50%)가 일본(55%) 다음으로 2번째로 높았다. 특히 일반적인 상속 형태인 주식으로 직계비속에게 기업을 물려주는 경우 최대주주 주식 할증(최대 30%)이 적용돼 실제 부담하는 최고세율은 우리나라(65%)가 일본(55%)보다 더 높은 것으로 나타났다.

또 해외에서는 직계비속 기업승계 시 일반 상속세율보다 낮은 세율로 인하해주거나 큰 폭의 공제 혜택을 부여하여 상속세 부담을 경감하고 있는 것으로 조사됐다. OECD 35개국 중 30개국은 직계비속 기업승계 시 상속세 부담이 없거나(17개국), 세율 인하 혹은 큰 폭의 공제 혜택을 제공(13개국)하고 있다.

이어 독일, 벨기에, 프랑스 같은 국가는 가족에게 기업승계 시 세율 인하뿐만 아니라 큰 폭의 공제혜택까지 제공하고 있다. 독일의 경우 직계비속에게 기업승계 시 상속세 명목 최고세율이 기존 50%에서 30%로 인하되며 큰 폭의 공제 혜택까지 적용되면 실제 부담하는 최고세율은 4.5%로 낮아지는 것으로 알려졌다.

또 우리나라의 가업상속공제 제도는 상한액이 500억원까지 늘어나고 대상도 중견기업까지 확대됐지만 여전히 활용이 저조한 것으로 나타났다. 사업영위기간 10년 이상, 10년간 대표직 및 지분 유지 같은 외국보다 까다로운 사전․사후 요건 때문이다.

반면 해외 국가들의 가업상속공제 제도는 요건이 간소화돼 있고 공제 상한도 없어 상속세 부담을 경감시켜 주고 있다. 경총은 해외 주요국에서 다수의 강소기업이 탄생하는 배경으로 가족승계 및 장수기업을 높이 평가하는 사회․문화적 배경과 정책적 지원을 꼽았다.

이에 따라 경총은 기업승계 시 해외보다 불리한 상속세 세율 인하(기존 상속세 명목 최고세율 50%를 25%로 인하)를 촉구했다. 특히 가업상속공제 제도 요건 완화 및 대상 확대로 원활한 기업승계를 지원해 경제 전반의 활력과 국가경쟁력을 높여야 한다는 주장이다.

또한 OECD 국가 중 유일한 일률적인 지배주주 주식 할증 평가를 폐지하고 상속세 과세방식을 유산세에서 유산취득세로 변경해 부의 분산 기능을 강화하고 공평 과세를 실현하는 것이 바람직하다고 지적했다.

경총은 “기업의 존속, 체화된 노하우 및 핵심기술 전수, 일자리 창출 및 유지, 기업가 정신 함양 등 사회‧경제적으로 미치는 기업승계의 긍정적 효과를 충분히 고려해야 한다”며 “기업승계 문제를 부의 대물림, 불로소득으로 판단하는 부정적 시각에서 벗어날 필요가 있다”고 강조했다.