- 입력 2018.12.25 07:00

통계청 'KOSTAT 통계 플러스 겨울호'

[뉴스웍스=허운연 기자] 통계분석 결과 부채상환에 사용할 수 있는 자원이 부족할 것으로 예상되는 가구가 실제 채무불이행위험도 높은 것으로 나타났다.

25일 통계청의 ‘KOSTAT 통계 플러스 겨울호’에 실린 ‘가계 채무불이행 위험과 가구 특성 간 관련성’을 살펴보면 채무불이행 위험은 가구별로 차이가 큰 가운데 소득 수준이 낮고 해체가구일수록 연체 위험이 컸다.

우리나라 가계부채가 1500조원을 넘어선 가운데 정부가 증가세 둔화를 위해 각종 대책을 추진 중이다. 이에 가계부채 증가세가 정부 관리 목표인 8% 수준에 비해 낮은 추세가 이어지고 있으나 여전히 소득 증가율을 상회하면서 가계부채는 우리 경제의 리스크 요인으로 평가받고 있다. 특히 최근 한국은행의 금리 인상 등 금리 인상기를 맞아 취약차주의 대출 상환 부담이 증가할 것으로 우려되고 있다.

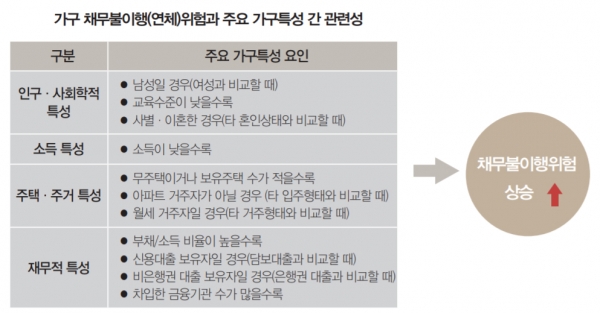

통계청이 구축한 ‘가계부채 통합DB’을 살펴보면 우선 인구·사회학적 특성과 관련해 연체가구는 연체가 없는 가구와 비교할 때 교육수준이 상대적으로 낮고 사별·이혼가구 비중이 상대적으로 높은 경향을 보였다.

또 고용·소득 특성 측면에서 살펴보면 연체가구는 연체 없는 가구와 비교할 때 중위 미만 소득의 임금근로자 비중이 높고 중위 이상 소득의 임금근로자 비중이 낮았다.

다주택보유 가구보다는 무주택 가구의 연체 위험이 더 큰 것으로 나타났다. 연체가구는 연체 없는 가구에 비해 무주택자 비중이 높고 아파트 거주자 비중 및 자가 거주자 비중이 낮은 경향을 보였다.

한편, 재무적 특성과 관련해서는 연체가구는 연체 없는 가구에 비해 차입비율이 높은 가구의 비중이 높았다. 특히 비은행권 차입가구 비중 및 4곳 이상 다중채무 가구 비중이 높은 경향이 있었다.

이처럼 가구 간 채무불이행 위험의 차이는 해당 가구의 인구·사회학적(나이, 가구원수, 성별, 교육수준, 혼인상태 등), 고용·소득 관련(가구소득, 가구주 종사상지위 등), 주택·주거 관련(주택종류, 입주형태, 보유주택 수 등), 재무구조 관련(대출금액, 대출형태, 대출기관, 연체여부 등) 특성과 유의한 통계적 관련성이 있는 것으로 확인됐다.

김영일 KDI 연구위원은 “분석 결과, 부채상환에 사용할 수 있는 자원이 부족할 것으로 예상되는 가구에서 실제 채무불이행위험도 높게 나타났다”며 “가계부채와 관련한 위험은 해당 가구의 금융·경제적 특성뿐만 아니라 인구·사회학적 및 주거 특성까지 포함한 각각의 가구특성과 관련된 복합적인 문제임을 유추할 수 있다”고 설명했다.