- 입력 2019.03.19 17:00

[뉴스웍스=허운연 기자] 지난 18일부터 15개 시중은행에서 월상환액을 고정하거나 대출금리 상승폭을 제한하는 2종의 ‘금리상승 리스크 경감형 주택담보대출’ 상품이 출시됐다. 다만 은행 대출규모나 마진에는 큰 영향이 없을 것으로 전망된다.

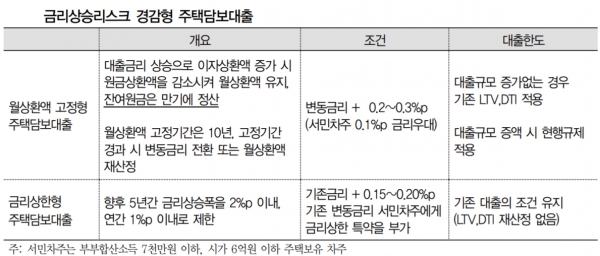

월상환액 고정형 주담대 상품은 대출금리가 변동하더라도 월상환액을 향후 10년간 고정해 유지하게 된다. 고정기간이 경과하면 변동금리로 전환하거나 월상환액을 재산정한다.

또 금리상한형 주담대 상품은 대출금리 최대 상승폭이 향후 5년간 2%포인트 이내로 제한된다. 연간으로는 1%포인트 이내로 제한돼 차주의 상환부담 급증을 방지하게 된다.

김은갑 IBK투자증권 연구원은 19일 “향후 금리변화가 관건인 상품”이라며 “금리상승이 당연한 듯 받아들여지는 상황이 아니기 때문에 두 가지 상품 모두 이용고객은 많지 않을 것”이라고 예상했다.

이어 “미 연방준비제도(Fed)의 금리인상 속도 둔화가 점쳐지고 있고 국내 기준금리는 한동안 인상도 인하도 못할 가능성이 높아 보인다”며 “대출고객이 상품의 매력을 못 느낄 것으로 보인다”고 덧붙였다.

특히 “금리상한형 주담대는 연간 1%포인트 이상(추가금리 감안 시 1.2%포인트 이상) 대출금리가 상승하는 상황을 가정해야 하는데 실현가능성이 낮다”며 “가계 변동금리대출이 가장 많이 연동된 신규 코픽스 기준으로 2016년 금리저점 시부터 최근까지 상승한 폭이 약 0.7%포인트 정도”라고 말했다.

김 연구원은 “결론적으로 은행 대출증감에 큰 영향을 주지 못할 것”이라며 “향후 금리가 하락하거나 상승폭이 작다면 은행 NIM(순이자마진)에 플러스 효과가 발생할 수도 있으나 의미 있는 규모의 대출이 실행되지 않을 것으로 예상돼 NIM에도 큰 영향 없을 전망”이라고 분석했다.