- 입력 2019.04.09 16:10

금융위,고비용 마케팅 관행 개선…부당한 보상금 범위 구체화

"대기업 유치 위해 카드매출액의 1% 가량 지급한 사례 많아"

[뉴스웍스=허운연 기자] 카드사 마케팅비용이 지속 확대됨에 따라 금융당국이 대형가맹점에 대한 경제적 이익 제공 범위를 구체화하는 등 고비용 영업구조 개선에 나서기로 했다.

금융위원회는 9일 카드사 CEO 간담회를 열고 ‘카드산업 경쟁력 제고 방안’과 ‘고비용 마케팅 관행 개선 방안’에 대해 논의했다.

우선 카드산업 경쟁력 제고 방안을 살펴보면 카드사의 수익원 다변화를 위해 보유 정보를 활용해 부가가치를 창출할 수 있는 데이터 관련 사업 진출을 지원한다.

신용정보법 개정을 통해 도입 예정인 본인신용정보관리업(My Data사업), 개인사업자 신용평가업을 카드사 겸영업무로 규정하고 빅데이터 분석·제공·자문서비스를 부수업무로 명확화할 계획이다.

특히 카드사 신사업 진출을 위해 빅데이터 신사업 관련 자산과 중금리 대출 자산을 레버리지 비율(총자산/자기자본) 산정 시 총자산에서 제외할 방침이다.

또 그간 자본력·영업력 등을 바탕으로 소수의 대형 렌탈사가 과점구조를 형성해온 사업자대상 렌탈(B2B) 업무취급기준 합리화를 추진한다. 다만 소형 렌탈업체의 시장을 침해하지 않도록 협회 주도 업계 자율로 적합성 심의 절차를 거치도록 하고 중소기업 적합업종에 해당하면 부수업무 영위를 제한한다.

영업행위 규제 합리화에도 나선다. 이에 기술발전 등 환경 변화와 수요자 편의성을 반영해 각종 안내·동의를 위한 고지채널 다양화 등 규제 합리화를 추진한다.

이외에도 카드사의 신규회원에 대한 과당 모집행위와 이에 따른 과도한 모집비용 지출을 개선하기 위해 휴면카드 자동해지 제도를 개선할 계획이다. 이 경우 회원에게 카드 해지의사를 반드시 확인하고 휴면카드의 유효기간 만료 시 갱신·대체발급을 제한하며 관련 피해 발생 시 카드사에 입증책임을 부과하게 된다.

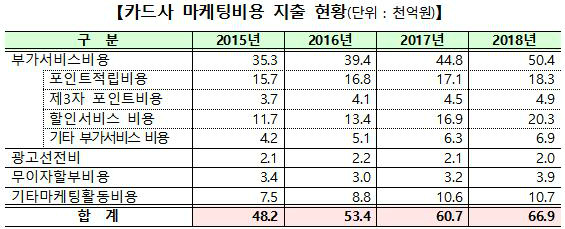

한편, 카드산업 고비용 영업구조 개선도 추진한다. 지난해 카드사의 마케팅 비용은 6조7000억원으로 2015년 이후 매년 10% 이상 증가하는 추세다. 이에 가맹점수수료 수익의 절반이 넘은 54.5%가 마케팅비용으로 지출되고 있다.

대형가맹점에 대해서는 수수료 수익 대비 마케팅비용 지출 비중이 평균 70%를 초과하고 100%를 넘는 경우도 존재한다. 반면 일반음식점, 슈퍼마켓 등의 경우 약 30% 수준으로 추정된다. 대기업 등 법인회원 유치를 위해 카드 매출액의 1% 내외를 캐시백으로 지급하는 사례도 다수 발견됐다.

특히 통신사, 대형마트 등 대형가맹점의 경우 수수료 수익 대비 마케팅비용 지출 비중이 60~140%를 초과하는 수준이며 대형가맹점에 적용하는 카드수수료율은 일반가맹점 평균에 비해 낮다.

이에 금융당국은 매출액 규모가 큰 법인회원 및 대형가맹점에 대한 경제적 이익 제공을 제한해 과도한 마케팅 지출 관행을 개선하고 카드사 건전성 제고를 유도하기로 했다.

우선 법인회원의 경우 일정 수준(결제금액의 0.5%)을 초과하는 경제적 이익 제공을 금지할 계획이다. 대형가맹점은 사내복지기금 등 출연 및 여행경비 제공 등 여전법상 부당한 보상금 제공을 금지하게 된다. 카드업계가 그동안 대형가맹점에 제공한 경제적 이익 가운데 ‘부당한 보상금 등의 요구・제공・수수 금지’의 범위를 구체화할 예정이다.

또 신규상품의 대해서는 수익성 분석을 합리화하고 관련 내부통제를 강화함으로써 과도한 부가서비스 탑재 자제를 유도한다.

기존 카드상품이 과도한 부가서비스 등으로 대규모 손실이 발생해 카드사 경영 및 가맹점수수료에 큰 부담요인으로 작용하는 경우에는 여전법규에서 정한 기준, 소비자 보호 등의 원칙에 따라 약관변경을 심사하되 향후 추가적인 실무논의를 거쳐 단계적·순차적으로 접근하기로 했다.