- 입력 2019.06.17 14:42

석유화학‧전자는 '2중'…건설업은 긍정 전망

[뉴스웍스=장진혁 기자] 주력 제조업의 하반기 전망이 불투명할 것이라는 관측이 나왔다.

전국경제인연합회는 17일 서울 여의도 전경련회관 컨퍼런스센터에서 '2019년 하반기 산업전망 세미나'를 개최했다.

이날 세미나에는 김현 메리츠종금증권 기업분석팀장 등 산업별 전문가들이 반도체, 자동차‧자동차부품 등 6개 주력 제조업과 건설업 전망을 발표했다.

배상근 전경련 총괄전무는 개회사에서 "최근 주력 제조업은 미중 무역분쟁 심화, 인건비 상승 등 대내외 여건 악화로 어려운 상황에 직면해 있다"며 "주력산업의 위기는 곧 실물발 경제위기로 연결될 수 있는 만큼 모든 경제주체들이 비상한 각오로 산업경쟁력 강화를 위해 협심할 때"라고 강조했다.

세미나 연사로 참여한 전문가들은 올해 하반기 국내 주력 제조업 업황이 불투명할 것으로 전망했다.

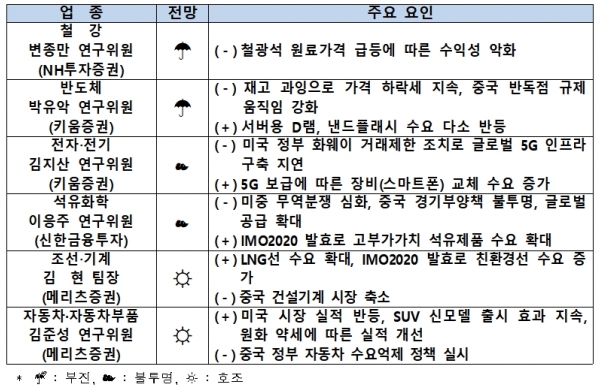

업종별 전망은 '2약(철강‧반도체), 2중(석유화학‧전자), 2강(조선·자동차)'의 양상을 예상했다. 조선과 자동차 업종을 제외한 철강, 반도체, 석유화학, 전자 업종의 업황이 부진하거나 불투명하다는 것이다.

철강 분야는 철광석 원료가격 급등에 따른 수익성 악화로 인해 부진할 것으로 전망된다.

변종만 NH투자증권 연구위원은 "지난 1월 브라질 베일 광산댐 붕괴사고로 인한 철광석 공급 감소 우려와 호주에서 발생한 태풍 영향 등으로 최근 철광석 원료가격이 급등했다"며 "중국의 조강 생산량 증가 등도 원가상승 압박요인이나 국내 기업들의 철강 가격 인상에는 한계가 있어 수익성 악화가 예상된다"고 말했다.

반도체 분야도 재고 과잉으로 가격 하락세가 지속되며 중국 반독점 움직임 강화로 인해 부진할 것으로 예상된다.

박유악 키움증권 연구위원은 "D램의 경우 데이터센터 서버용 D램 수요는 다소 회복될 것으로 보이나 높은 수준의 재고로 인해 가격 하락과 수출 감소가 이어질 전망"이라며 "중국의 삼성전자‧SK하이닉스‧마이크론에 대한 반독점 규제 적용 압박이 지속되는 것도 부정적 요인"이라고 지적했다.

그러면서 "낸드플래시 역시 기존 과잉 재고로 인해 눈에 띄는 실적 개선을 기대하기는 어려울 전망"이라며 "삼성전자가 신성장동력으로 내세운 비메모리 분야에서의 실적 향상은 오는 2020년 이후에 나타날 것으로 예상된다"고 밝혔다.

전자·전기 분야는 미국 정부의 화웨이 거래제한 조치로 인한 통신망 설치 등 글로벌 5G 인프라 구축 지연이 우려되며, IT 수요에도 부정적 영향을 줄 것으로 전망된다.

김지산 키움증권 기업분석팀장은 "다만 단기적으로 화웨이 스마트폰 수출 차질로 국내기업(삼성전자, LG전자) 스마트폰 사업 등에는 긍정적 영향을 줄 것으로 보인다"며 "5G 보급에 따른 스마트폰 교체 수요도 하반기 실적 회복에 기여할 것으로 예상된다"고 말했다.

석유화학 분야는 미·중 무역갈등 심화, 중국 경기 부양책 불투명 등으로 적극적 수요확대 가능성은 낮고 공급은 미국 셰일 가스 생산량 증가 등으로 증가할 것으로 보인다.

이응주 신한금융투자 팀장은 "석유제품은 정제마진이 손익분기점 이하인 상황"이라며 "다만 하반기 'IMO2020' 시행 효과로 경유, 저유황 연료유 등 고부가가치 석유제품 수요 확대가 예상되는 점은 긍정적 요인"이라고 덧붙였다.

조선·기계 분야는 LNG 운반선 등 고부가가치 선박에서 한국이 굳건한 경쟁력을 확보한 가운데 세계적 LNG 수요 증가, 'IMO 2020' 환경규제 등으로 관련 선박 수요가 확대될 것으로 기대된다.

김현 메리츠종금증권 기업분석팀장은 "현재 진행 중인 조선업계 구조조정이 원만히 마무리되면 매출과 수익성이 개선될 것으로 보인다"며 "기계업종은 중국 경기둔화에 따른 건설기계 시장 축소 등으로 다소 악화가 예상된다"고 설명했다.

자동차 분야는 지난해 역성장했던 미국 시장에서 판매량과 이익률이 회복세로 돌아설 것으로 보이며, 대형 SUV 신모델 출시로 하반기 추가적인 성장이 전망된다.

김준성 메리츠종금증권 수석연구원은 "국내에서도 펠리세이드, 텔루라이드 등 신모델 출시에 따라 수익성이 개선될 것으로 보이며, 원화 약세도 실적 개선에 다소 기여할 것"이라며 "다만 중국 정부의 자동차 수요억제 정책으로 인해 중국시장에서의 판매부진은 당분간 지속될 것으로 예상된다"고 말했다.

한편, 건설업(비제조업) 분야는 주택규제 영향으로 지난해에서 올해로 이연된 분양물량 집중, SOC 확대 및 예비타당성 조사 면제 등의 호재로 전반적 호조가 예상된다.