- 입력 2019.07.24 13:53

2분기 매출액은 6조2573억원, 영업손실은 905억원

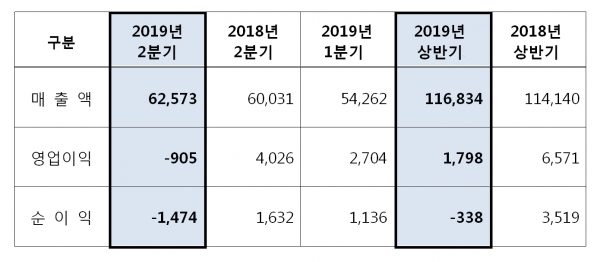

[뉴스웍스=손진석 기자] 에쓰오일의 올해 2분기 매출액은 6조2573억원이고, 영업손실은 905억원으로 전년동기 대비 적자로 전환된 것으로 잠정 집계됐다고 24일 공시했다.

매출액은 분기 평균판매단가 상승과 판매량 증가로 1분기 대비 15.3% 증가했다. 순이익은 싱가포르 복합정제마진이 1분기 1.4$/배럴에서 2분기 1$/배럴로 떨어진 가운데 재고 관련 이익 축소와 주요 설비의 정비작업에 따른 가동률 하락으로 1474억원의 적자를 냈다.

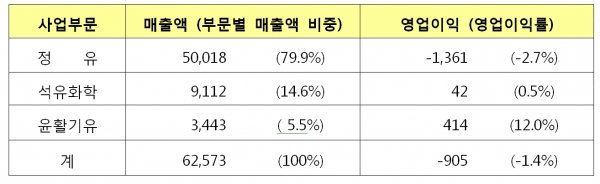

사업부문별 실적으로 매출의 80% 가량을 차지하는 정유무문이 1361억원의 영업 손실을 기록했다. 글로벌 무역분쟁의 영향으로 아시아 주요 국가들의 경제성장이 부진한 가운데 계절적 비수기로 인한 역내 수요가 감소하면서 정제마진이 하락했다.

석유화학 부문은 정기보수를 마친 역내 설비의 재가동과 중국의 신규 설비 가동으로 공급 물량이 증가한 반면 미·중 무역분쟁 장기화에 따른 다운스트림 수요 감소로 스프레드 약세가 심화되고 있다.

윤활기유 부문에서는 신규설비 가동으로 인한 공급 증가로 범용 제품 스프레드는 하락했으나, 주력인 그룹Ⅲ 고품질 윤활기유 스프레드가 견조한 수준을 유지하며 414억원의 영업이익을 냈다.

에쓰오일은 2분기 실적발표 직후 진행된 컨퍼런스 콜에서 "올 상반기 벙커씨유 가격이 높아 잔사유 고도화 컴플렉스(RUC) 및 올레핀 다운스트림(ODC)의 수익성이 과거 기대에 못 미칠 수밖에 없었던 상황"이라며 “3분기에 당사는 주요 설비들의 정기보수가 성공적으로 종료됨에 따라 설비들의 완전 가동을 통해 정유부문을 중심으로 한 업황 개선 기회를 최대한 활용하기 위해 최선을 다할 것”이라고 말했다.

이어 “정유 부문은 드라이빙 시즌 진입으로 인한 견조한 수요 성장과 IMO 황함량 규제 시행을 대비한 재고 확보 영향으로 정제마진이 개선될 전망이고, 석유화학 부문에서는 미·중 무역분쟁 완화 기대로 올레핀 다운스트림 제품들의 수요가 회복될 것으로 예상되면서 폴리프로필렌(PP), 산화프로필렌(PO) 스프레드가 점진적으로 개선될 것으로 기대하고 있다”고 전망했다.