- 입력 2019.08.19 17:47

[뉴스웍스=전현건 기자] 교보증권은 19일 한국금융지주(한국투자증권) 등 6개 증권사에 대한 투자의견 '비중확대'를 유지한다고 발표했다.

올해 증권거래세 인하에도 미·중 무역전쟁, 일본수출규제, 국내 경기 침체 우려 등으로 거래대금 증가가 쉽지 않아도 대형증권사는 과거대비 커진 자본력을 바탕으로 투자은행(IB)관련 지속적인 성장 및 실현 가능성이 커 보인다고 주장했다.

금리인하와 하락이 장기적으로 증시주변의 유동성 확대와 증권사 채권자산운용에서 유리한 환경을 제공한다고 예상되며 아직까진 우려보다 견조한 실적 시현이 가능하다고 봤다.

특히 한국금융지주는 6개 증권사 중 최우선주로 거론됐다.

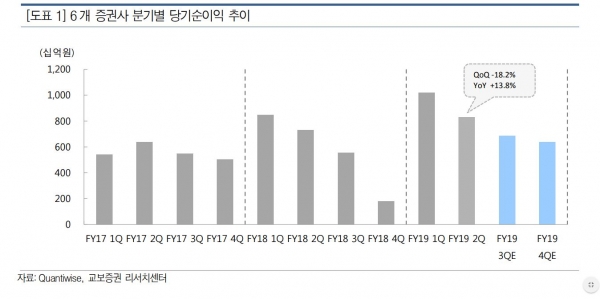

한국금융지주 올해 2분기 당기순이익은 2082억 원으로 전분기 대비 19.4% 감소했으나 전년동기에 비해 26.0% 증가했다.

이익이 전분기대비 감소한 이유는 자회사 실적이 전분기대비 감소 때문이다. 하지만 일평균 거래대금 감소 및 국내 증시 하락을 고려한다면 견조한 수익을 시현했다고 판단했다.

같은 기간 핵심계열사 한국투자증권 당기순이익은 1894억원으로 전분기대비 13.4% 감소했으나 전년동기대비 39.3%씩 증가했다.

이익이 감소한 이유는 전분기 일회성 배당금 및 펀드 분배금(약839억원)에 따른 기저효과 때문이다.

이를 제외할 경우 전분기와 비슷한 운용수익 시현하여 긍정적이며 2019년 6월말기준 발행어음 잔고는 5.7조원 전분기대비 0.6조원 증가했다.

한국투자신탁운용 및 한국투자밸류자산운용 합산 AUM은 53.6원으로 역대 최고치를 기록하면서 꾸준하게 성장 중이다.

김지영 교보증권 투자분석가는 "한국금융지주에 연간 실적을 상향 조정하면서 목표주가 10만원으로 상향됐다"라며 "주요 자회사들의 성장과 더불어 무엇보다 우려했던 카카오뱅크가 2분기 연속 흑자 시현에 성공하면서 향후 성장 및 수익성 기여도가 커진다고 전망되는 점이 긍정적"이라고 밝혔다.