- 입력 2019.11.05 13:18

[뉴스웍스=허운연 기자] 제약·바이오 업종 등 코스닥 특례상장사의 스톡옵션 행사여부가 대부분 실적과 무관하게 행사되는 것으로 나타났다.

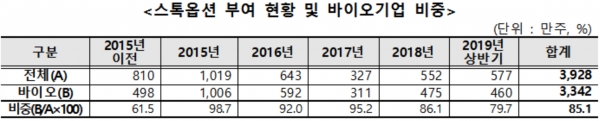

5일 금감원이 2015년 1월부터 2019년 상반기 중 기술력, 성장성 등을 바탕으로 코스닥시장에 특례상장한 58개사의 주식매수선택권(스톡옵션) 부여 및 행사내역을 분석한 결과 51개사(87.9%)가 임직원 등 총 2240명에게 3928만주의 스톡옵션을 부여했다.

대상기간 중 부여된 스톡옵션 가운데 43.7%(1716만주)가 행사됐고 이 가운데 91.5%는 상장 이후에 집중됐다. 다만 스톡옵션 행사여부가 성과에 연동되는 경우는 1개사에 불과해 대부분이 실적과 무관하게 부여·행사됐다.

특히 제약·바이오업종으로 특례상장한 36개사는 모두 스톡옵션을 부여했다. 이에 51개 특례상장사가 부여한 스톡옵션 전체의 85.1%(3342만주)가 제약·바이오업종이었다.

2015년에는 제약·바이오업종이 전체 스톡옵션 부여 1019만주 가운데 거의 대부분인 98.7%(1006만주)를 차지하기도 했다.

금감원 관계자는 “스톡옵션 부여 51개사 가운데 영업이익 실현 기업이 8곳에 불과하고 당기손실 규모가 매년 확대되고 있음에도 스톡옵션행사 규모는 매년 증가하고 있다”며 “이익 미실현 특례상장사의 비용부담이 늘어나고 기존 주주의 주식가치가 희석화될 우려가 있다”고 지적했다.

또 “저조한 영업실적에도 상장 혜택이 스톡옵션을 부여받은 소수 임직원에게 집중되고 있다”며 “최근 임상실패 발표 전 스톡옵션 행사에 따른 주식매각 등으로 인해 특례상장사 및 제도 전반에 대한 투자자들의 신뢰가 하락한 상황”이라고 언급했다.

이어 “특례상장사는 일반 상장요건 중 수익성 요건을 면제받아 기술력과 성장성을 근거로 상장할 수 있는 특례를 적용받았다”며 “영업적자 시현 등 성장성이 실현되지 않은 상황에서의 과도한 스톡옵션 부여 및 행사 등은 특례상장제도에 대한 신뢰를 저해하므로 성과연동형 스톡옵션 활성화 등 장기 성과보상제도의 개선 필요하다”고 덧붙였다.