- 입력 2019.11.14 09:16

[뉴스웍스=허운연 기자] 3분기 국내은행의 당기순이익이 1년 전에 비해 소폭 줄어든 것으로 집계됐다. 이는 이익증가규모보다 비용 확대폭이 큰 데 따른 것이다. 다만 이자이익은 여전히 10조원을 상회했다.

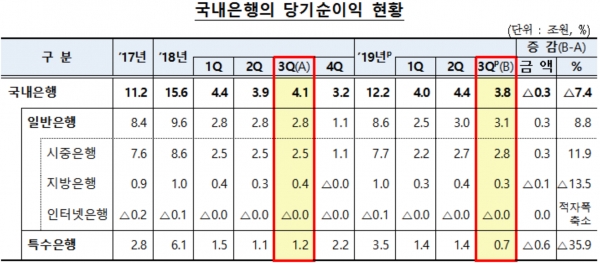

금융감독원이 14일 발표한 ‘2019년 3분기 국내은행 영업실적(잠정)’에 따르면 3분기중 국내은행의 당기순이익은 3조8000억원으로 전년동기 대비 3000억원(-7.4%) 감소했다.

3분기 국내은행의 이자이익은 10조2000억원으로 1년 전보다 606억원(0.6%) 늘었다. 이는 순이자마진(NIM)이 0.11%포인트 악화됐으나 대출채권 등 운용자산이 6.4% 증가한데 주로 기인한다. 국내은행의 NIM은 예대금리차가 0.13%포인트 축소되면서 1.65%에서 1.55%로 하락했다.

다만 국내은행의 이자이익은 6분기째 10조원을 초과했다. 지난해 2분기 10조원을 시작으로 3분기 10조2000억원, 4분기 10조6000억원, 올해 1분기 10조1000억원, 2분기 10조3000억원, 3분기 10조2000억원을 각각 기록 중이다.

3분기 국내은행의 비이자이익은 1조60000억원으로 121억원(0.8%) 증가했다. 수수료·신탁·유가증권 관련 이익이 전반적으로 소폭 늘어난 가운데 기타 비이자이익이 줄면서 전년동기 수준을 유지했다.

또 3분기 국내은행의 판매비와 관리비는 5조5000억원으로 2000억원(3.9%) 증가했다. 신리스기준(IRFS16) 적용에 따른 감가상각비 확대 등으로 물건비가 2000억원 늘었다.

대손비용은 1조5000억원으로 신규 부실 증가 및 충당금 적립 확대 등으로 6000억원(79.5%) 늘었다.

3분기 국내은행의 영업외손익은 3000억원 흑자를 시현했다. 1년 전보다 2000억원(275.8%) 증가했다. 법인세 비용은 1조2000억원으로 순이익 감소, 이연법인세자산 인식 효과에 따라 3000억원(-7.4%) 줄었다.

한편, 3분기기 국내은행의 총자산순이익률(ROA)은 0.55%, 자기자본순이익률(ROE)는 7.06%로 전년동기 대비 각각 0.10%포인트, 1.20%포인트 하락했다. 이는 자산·자본이 증가했으나 당기순이익이 감소한데 따른 것이다.

일반은행의 ROA는 0.70%로 전년동월 수준을 유지했고 ROE는 9.64%로 0.36%포인트 올랐다. 특수은행의 경우 ROA는 0.26%로 0.30%포인트, ROE는 2.99%로 3.60%포인트 각각 내렸다.