- 입력 2020.03.28 05:05

20조 채안펀드, 6.7조 P-CBO 발행지원…만기도래 일반 회사채 대부분 차환 가능

네 번째 조성 증안펀드 10.7조, 1차로 3조 투입…"지수 급락 제어, 중·대형주 위주 수혜"

[뉴스웍스=허운연 기자] 정부가 지난 24일 비상경제회의에서 50조원+α 규모로 지원키로 했던 민생·금융안정 패키지 프로그램을 100조원+α으로 확대한다고 발표하면서 국내 금융시장도 회복세를 보이고 있다. 전문가들도 대체로 이번 대책의 효과를 긍정적으로 기대하고 있다.

물론 미국 연방준비제도(Fed)가 발표한 무한대 양적완화 및 미 의회의 ‘2조 달러 슈퍼 구제안’ 통과에 따른 글로벌 증시 회복도 국내 증시 반등에 영향을 미쳤다.

28일 금융위원회에 따르면 100조원 패키지 가운데 금융시장 안정 유지에 41조8000억원을 투입된다. 채권시장안정펀드·증권시장안정펀드 조성 및 단기자금시장 안정 지원 등에 소요된다. 한국은행은 은행권 RP 매입을 통해 유동성을 무제한 공급한다.

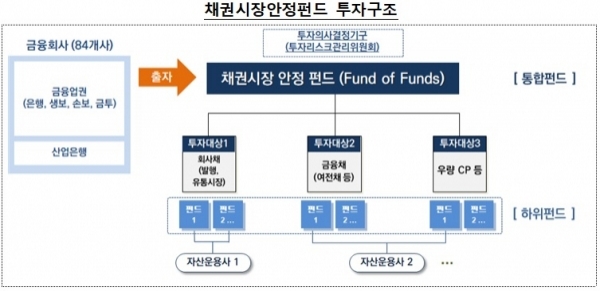

먼저 정부는 채권시장과 단기자금시장 안정을 위해 채권시장안정펀드 20조원 등 총 31조1000억원의 지원책을 마련했다. 이미 발표된 P-CBO(프라이머리 채권담보부증권) 발행지원 6조7000억원을 포함하면 37조8000억원이 지원되는 셈이다.

김상훈 하이투자증권 연구원은 “2008년에도 채안펀드 조성 발표 이후 국고채 금리는 하락했고 실제 액션을 취한 이후 회사채 스프레드도 축소됐었다”며 “이번 지원 대책 규모 및 범위가 시장 예상을 상회한 점은 긍정적”이라고 평가했다. 실제 2008년 11월 10조원의 채안펀드가 출범한 뒤 국고채 3년물 금리는 5.36%(2008년 11월 18일)에서 3.26%(2009년 1월 8일)로 2.10%포인트 하락하는 등 금리 안정 등에 기여했다.

신동수 유진투자증권 연구원은 “채권시장과 단기자금시장관련 정책은 기업의 시장성 차입 정상화와 선제적 유동성 지원에 초점을 맞췄다”며 “시장 예상을 뛰어넘은 정책 대응으로 단기자금시장과 회사채시장의 신용경색이 완화되고 최근 급등한 단기금리나 신용스프레드는 안정을 회복할 것”이라고 기대했다.

이어 “4월 이후 일반 회사채의 만기도래 규모는 33조3000억원”이라며 “채권시장안정펀드 20조원과 P-CBO와 회사채신속인수를 통한 지원규모 10조8000억원을 감안할 때 만기도래 일반 회사채를 대부분 커버할 수 있는 규모로 회사채 발행 또는 차환이 원활히 이뤄질 경우 기업들의 자금조달 여건은 크게 개선될 것”이라고 설명했다.

반면 이태훈 이베스트투자증권 연구원은 “안타깝게도 채안펀드 운용만으로 크레딧 투자 심리가 단기간에 회복되기는 어렵다”며 “채안펀드는 기업의 차환 부담과 유동성 위험을 경감하고 유통 시장에 매수세를 견인해 시장 전체의 시스템 리스크를 감소시키는데 일조하지만 개별 업종별 내지는 발행사별 신용 리스크 악화 추세를 되돌리기는 어렵다”고 지적했다.

특히 “코로나19 사태 이전에도 우량물과 비우량물에 대한 투자심리는 양극화되는 모습을 보였는데 이러한 투자심리 악화를 단기간에 되돌리긴 쉽지 않다”며 “이 정도 파장을 일으킨 이상 투자자들은 적어도 2~3개 분기 동안은 기업의 실적 개선과 구조조정 및 부채 감축 노력을 확인할 것인 만큼 가장 낙관적인 견해에서도 올해 크레딧 투자 심리는 부진한 모습을 이어갈 것으로 예상된다”고 언급했다.

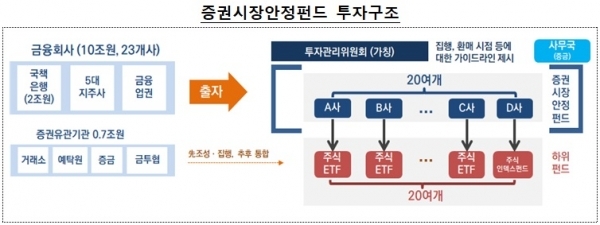

한편, 정부는 주식시장 안정을 위해 5대 금융지주, 업권별 주요 금융회사 등과 10조원 규모의 증권시장안정펀드를 조성한다. 이는 2008년 금융위기 당시 조성한 액수의 20배 수준으로 4월부터 본격 투자를 개시한다. 한국거래소·예탁결제원 등 증권 유관기관의 7000억원을 포함해 총 10조7000억원 규모로 조성된다.

은성수 금융위원장은 “주식시장 전반의 안정을 도모할 수 있도록 개별 주식이 아닌 시장 전체를 대표하는 지수상품에 투자·운용하겠다”고 설명했다. 이에 개별종목이 아닌 코스피200, KRX300 등의 시장 대표지수를 추종하는 인덱스 펀드나 상장지수펀드(ETF) 등을 매입하는 방식으로 진행된다.

한 번에 10조7000억원을 전부 투입하지는 않는다. 투자 시점이나 대상을 확정하면 기관별로 약속한 자금을 집행하는 캐피탈 콜 방식으로 진행되며 1차 규모는 3조원 내외이다.

이은택 KB증권 연구원은 “증시안정펀드는 주식시장 랠리를 이끌기 위한 것이라기보다는 이름 그대로 주식시장의 안정을 목적으로 한다”며 “이번 정책은 증시안정펀드 단독으로 나온 것이 아니라 채권시장안정펀드, 단기자금시장 안정지원 등이 함께 나왔다는 측면에서 금융시장 안정에 도움이 될 수 있을 것”이라고 전망했다.

이어 “증시안정펀드는 인덱스 투자를 추종하는데 시가총액 상위주를 중심으로 매수해 증시안정과 수급개선 등을 이루고자 하는 것이 목적”이라며 “중·대형주 위주의 수급적 수혜가 예상된다”고 덧붙였다.

서상영 키움증권 연구원은 “시가총액이 1200조원을 넘는 만큼 0.9% 수준의 10조7000억원이 작을 수 있지만 과거 사례와 같이 지수 급락을 제어하는 효과를 제공할 것”이라고 말했다.

증시안정기금은 이번을 포함해 총 네 번 조성됐다. 첫 기금 조성은 1990년 6월로 당시 코스피 시총(84조원)의 4.8% 수준인 4조원의 기금이 투입됐다. 서 연구원은 “글로벌 은행 시스템 위기로 리스크가 확산되는 경향을 보였고 이라크의 쿠웨이트 침략으로 유가 급등에 따른 영향도 있었다”며 “이 여파로 지수는 지속적으로 약세를 보였고 이를 해소하기 위한 방안으로 증시안정 기금이 발표됐다”고 설명했다.

두 번째 증시안정기금은 2008년 11월 글로벌 금융위기 당시 5150억원이 편성됐다. 당시 코스피 시총은 546조원으로 기금은 시총 대비 0.1%에 불과했으나 펀드 투입 당일 코스피와 코스닥 지수 모두 의미 있는 반등을 보였고 외국인도 오랜만에 순매수로 돌아서는 등 안정판 역할을 했다.

세 번째는 2018년 10월이다. 미중 무역분쟁 격화에 대응하기 위해 코스피 시총 1394조원의 0.01% 수준인 5000억원 규모로 편성됐다.