- 입력 2020.05.18 13:08

"벌금, 형사합의금, 변호사비용 등은 2개 이상 가입해도 중복 보상되지 않아"

[뉴스웍스=허운연 기자] 최근 어린이 보호구역 내 교통사고 처벌이 강화되면서 운전자보험 판매가 급증하고 있는 가운데 가입 시 주의가 당부된다.

금융감독원은 운전자보험의 벌금·형사합의금 등 중복 가입, 증액(추가) 가능 여부 등을 꼼꼼히 비교하고 가입해야 한다고 18일 밝혔다.

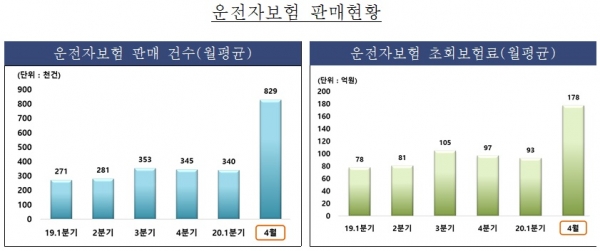

운전자보험은 자동차보험에서 보상하지 않는 자동차사고로 인한 형사·행정상 책임 등 비용손해를 보장하기 위한 보험이다. 일명 ‘민식이법’이 시행된 이후 손해보험사의 운전자보험 판매가 급증해 4월 한 달 판매건수(신계약)은 83만건에 달했다. 이는 1분기 월평균 대비 2.4배에 달하는 수준이다.

보험사들도 4월부터 벌금 및 형사합의금 보장한도 등을 높이거나 새로운 담보를 추가한 신상품을 출시하는 등 운전자보험 판매에 주력하고 있다. 다만 일부 보험모집자가 기존 보험이 있음에도 추가로 가입토록 하거나 기존 운전자보험을 해지토록 유도하는 등 불완전 판매 우려도 발생하고 있다.

이처럼 벌금, 형사합의금, 변호사비용 등은 실손담보로 2개 이상 가입한 경우 중복 보상되지 않는데도 추가로 운전자보험을 판매하거나 기존에 가입한 운전자보험을 해지하고 벌금 보장한도 증액 등을 위해 새로운 운전자보험을 가입해야 한다고 강조해 판매하는 사례 등이 나타났다.

금감원 관계자는 “벌금, 형사합의금, 변호사선임비용 등 실제 손해를 보장하는 특약은 2개 이상 가입해도 보험금은 중복 지급이 되지 않고 실제 비용만 비례 보상되므로 1개 상품만 가입해야 한다”며 “기존에 가입한 운전자보험의 벌금 등 한도가 낮아 늘리고 싶은 경우에는 특약을 추가해 증액할 수 있다”고 설명했다.

이어 “운전자보험 가운데 만기환급금을 받는 상품은 보장과 관계없는 적립보험료가 포함돼 있다”며 “적립보험료에는 사업비 등이 포함돼 있으므로 사고 시 보장만 받기를 원한다면 적립보험료가 없는 순수보장형상품을 선택하는 것이 합리적”이라고 덧붙였다.

또 “운전자보험은 보험회사별로 매우 다양한 특약(선택계약)을 부가해 판매하고 있으므로 소비자는 본인에게 필요한 특약을 신중히 선택해 가입할 필요가 있다”며 “형사합의금 특약에 가입한 경우 피보험자(운전자)가 자비로 합의금을 마련할 필요 없이 보험회사가 피해자에게 직접 보험금(합의금)을 지급한다”고 말했다.

한편, 운전자보험은 자동차사고로 인한 피해자 사망·중상해 및 중대법규위반 교통사고 시 발생하는 비용손해(벌금, 형사합의금 등)를 보장하나 중대법규위반 가운데 사고 후 도주(뺑소니), 무면허·음주운전으로 인한 사고는 보상되지 않는다.