- 입력 2020.06.24 12:34

[뉴스웍스=허운연 기자] 올해 1분기 금융회사의 경영건전성은 대체로 양호한 모습을 보이고 있는 것으로 나타났다. 다만 수익성은 금리 하락에 따른 순이자마진 축소 등으로 저하됐다. 특히 아직 코로나19의 부정적 영향이 금융기관 경영실적에 본격적으로 반영되지 않은 가운데 향후 경기침체가 장기화될 경우 수익성이 추가적으로 악화되고 코로나19 대응과정에서 증가한 대출의 잠재리스크가 취약차주를 중심으로 현재화될 가능성이 있는 것으로 분석됐다.

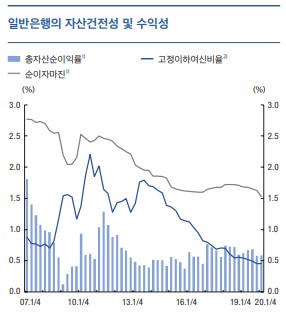

한은은 24일 발간한 ‘금융안정보고서’를 통해 1분기말 일반은행의 총자산은 1842조원으로 전년동기 대비 10.2% 늘어 2009년 1분기(14.8%) 이후 가장 높은 증가율을 기록했다고 밝혔다.

이 같은 증가율은 코로나19 확산 이후 기업대출 수요 증가 등에 기인한다. 자산건전성은 고정이하여신비율이 0.46%로 낮은 수준을 나타내는 등 양호한 모습을 유지했다.

다만 수익성은 금리 하락에 따른 순이자마진 축소 등으로 소폭 하락했다. 총자산순이익률(ROA)은 1분기중 0.58%(연율환산 기준)로 1년 보다 0.04%포인트 축소됐다.

보고서는 “2분기 들어서도 기업대출을 중심으로 대출이 빠르게 늘어나고 있다”며 “실물경제 부진이 지속될 경우 자산건전성이 저하될 가능성이 있다”고 지적했다.

비은행금융기관의 경우 자산 성장세가 지속된 가운데 자산건전성도 대체로 양호한 상태를 유지했으나 수익성은 대부분의 업권에서 저하됐다.

비은행금융기관의 자산규모는 1분기말 2942조원으로 전년동기 대비 9.8% 확대됐다. 자산건전성은 저축은행, 보험회사 및 여신전문금융회사의 경우 연체율이 하락하는 등 대체로 개선됐으나 상호금융조합은 연체율과 고정이하여신비율이 모두 상승했다.

수익성은 대부분 업권에서 저하되었다. 특히 증권회사의 총자산순이익률(ROA)은 주가연계증권(ELS) 등 파생결합증권 관련 손실로 인해 비은행 업권 중 가장 큰 폭으로 하락했다.

보고서는 “향후 경기회복이 지연될 경우 상대적으로 취약차주의 비중이 높은 비은행금융기관의 수익성이 더 큰 폭으로 악화될 가능성이 있으므로 관련 동향을 주의 깊게 살펴볼 필요가 있다”고 언급했다.