- 입력 2020.07.25 06:10

카뱅 수신액 1년새 52% 급증…5대 저축은행, 9.9% 성장에 그쳐

[뉴스웍스=박지훈 기자] 업계 상위 저축은행에 이어 중소형 저축은행들도 자체 모바일앱을 출시하며 고객 확보 경쟁에 열을 올리고 있다.

급격히 성장한 인터넷전문은행과 핀테크업체가 고객 기반을 위협하자 중소 저축은행들이 업계 공동앱뿐만 아니라 자체 앱 개발에 나선 것이다.

저축은행업계에 따르면 중위권 저축은행들이 직접 모바일앱을 개발 중이거나 최근 완료해 운영 중이다.

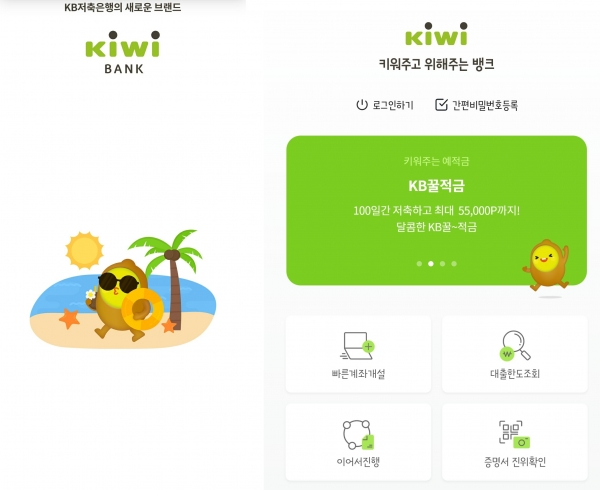

KB금융그룹 계열사지만 업계 자산 순위 10위권인 KB저축은행은 지난 13일 새로운 모바일앱 ‘키위뱅크(Kiwibank)’를 출시했다. 기존 앱인 KB착한뱅킹보다 작동속도를 개선하고 디자인을 변화시켜 이용 편의성을 높인 것이 특징이다. 보다 인터넷은행 앱에 가까워진 형태로 바뀌었다는 평가다.

키위뱅크 앱으로 비대면 계좌개설과 이체, 예적금 가입이 가능할 뿐만 아니라 업계 최초로 무서류 비대면 대환대출까지 이용할 수 있게 했다. 5%대 고금리 적금, KB국민카드와 제휴한 체크카드(포인트 최대 2.1% 적립)를 출시하면서 고객 유인도 높였다.

업계 5~10위권을 오가는 상상인저축은행도 지난 1일 모바일앱 '뱅뱅뱅'을 출시했다. 영업점 방문 없이 모바일 실명 확인으로 입출금 계좌 개설, 전화연결 없는 자동대출, 계좌관리, 무료 송금 등이 가능하다.

중소 규모 저축은행은 사실 자체 모바일앱이 없어도 업계 공동앱 'SB톡톡플러스'를 통해 앞서 언급된 서비스의 상당부분을 고객들에게 제공할 수 있다. SB톡톡플러스는 점포가 특정 지역에 몰리는 저축은행들이 전국구로 활동할 수 있도록 기존 SB톡톡을 개편한 앱이다.

하지만 SB톡톡플러스 앱만으로 자사에 특화된 마케팅을 진행하기 어렵다는 단점이 있어 올해 들어 개발 자금 여력이나 디지털 역랑을 갖춘 중형급 저축은행들은 자체 앱 개발에 나서게 됐다.

모바일앱은 마케팅뿐만 아니라 생존 측면에서도 필수적인 수단이 됐다는 게 업계 설명이다. A저축은행 모바일앱 관계자는 “인터넷은행이 수준 높은 모바일앱과 상대적인 고금리로 고객을 1차로 쓸어갔고 이제는 핀테크기업들이 은행, 카드사 등 전통 금융사와의 제휴로 저축은행 예적금 고객들을 가져가고 있다”고 말했다.

금융감독원 금융통계정보시스템에 따르면 올해 3월말 5대 저축은행(SBI·OK·웰컴·한국투자·유진, 순이익 기준)의 수신잔액은 20조3060억원으로 전년 동기(18조4848억원) 대비 9.9% 성장하는데 그쳤다.

반면 카카오뱅크의 수신잔액은 같은 기간 14조원에서 21조3000억원으로 52% 급증했다. 5대 저축은행의 수신규모가 출범 3년을 맞는 카카오뱅크에 역전된 셈이다.

여기에 토스가 주도하고 하나은행 등 국내 대형금융사들이 주주로 나선 토스뱅크이 내년 출범을 목표로 올해 본인가 취득을 위한 준비를 진행 중이다.

B저축은행업계 관계자는 “수신금리 수준 측면에서 인터넷은행과 저축은행은 확실한 경쟁자”라며 “저축은행 업계가 여신부문에서도 디지털 전환에 속도를 내야 기존의 파이를 유지할 수 있을 것”이라고 전했다.