- 입력 2020.07.30 16:48

[뉴스웍스=전다윗 기자] 현대오일뱅크가 정유 4사 가운데 유일하게 2분기 흑자 전환에 성공해 그 비결에 관심이 쏠리고 있다.

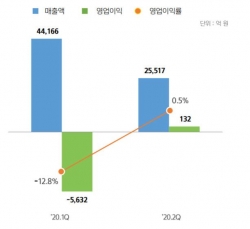

현대오일뱅크는 2분기 연결 재무제표 기준 매출 2조5517억원, 영업이익 132억원을 기록했다고 30일 밝혔다.

매출은 유가하락과 정기보수에 따른 가동률 조정으로 직전 분기 대비 42% 감소했지만 영업이익은 5764억 증가하며 흑자 전환에 성공했다.

국내 정유사 가운데 2분기 영업이익 흑자를 기록한 곳은 현대오일뱅크 밖에 없을 것으로 예상된다. 앞서 SK이노베이션은 4397억원, 에쓰오일은 1643억원의 영업손실을 냈다고 발표했고, 아직 실적을 발표하지 않은 GS칼텍스도 2분기 3000억~4000억원의 영업손실이 예상된다는 것이 시장의 전망이다.

현대오일뱅크는 깜짝 실적이 가능했던 이유로 ‘초중질원유 투입비중 확대’를 꼽았다. 가격이 저렴하나 정제가 까다로운 초중질원유 투입은 늘려 마이너스 정제마진을 극복하고 흑자를 냈다는 것이다.

회사측은 “싱가포르 정제마진이 마이너스임에도 불구하고 뛰어난 설비 경쟁력과 유연한 설비 운영으로 본업인 정유업에서 손실을 최소화했다”면서 “특히 탈황설비 등 업계 최고의 고도화 설비를 통해 가격은 저렴하지만 황 등 불순물이 많아 정제하기 까다로운 초중질원유 투입 비중을 높인 것이 수익개선에 주효했다”고 설명했다. 이는 경쟁사가 정유업에서 기록한 대규모 적자를 석유화학과 윤활기유 사업에서 일부 보전한 것과는 다른 것이어서 눈길을 끌고 있다.

현대오일뱅크는 하반기에 더욱 큰 실적 개선을 기대하고 있다. 산유국의 감산조치 연장으로 원유 가격 상승이 예상되는데다 이동제한 조치 완화로 석유제품 수요가 회복돼 정제마진이 대폭 개선될 것으로 보여서다. 주력 유종인 남미산 초중질원유의 경제성이 높아지고 있는 점도 실적개선에 견인차가 될 전망이다.

현대오일뱅크 관계자는 “정기보수기간 중 하루 2만 배럴 규모의 탈황설비 증설작업을 완료해 초중질원유 추가 투입이 가능해졌다”며 “하반기에는 초중질원유의 경제성이 더 높아질 것으로 예상돼 석유제품 시황이 개선되면 더욱 큰 영업이익이 기대된다”고 말했다.