- 입력 2020.08.05 16:03

[뉴스웍스=허운연 기자] 정책금리 인하에도 은행의 수익성은 악화되지 않는다는 보고서가 나왔다.

황순주 KDI 연구위원은 5일 ‘금리인하가 은행 수익성과 금융안정에 미치는 영향’을 통해 “은행은 예금시장에서 시장지배력을 갖고 있고 대출의 만기를 조정할 수 있으므로 정책금리가 인하되더라도 비교적 높은 수준의 순이자마진을 특별한 변동 없이 유지할 수 있다”고 밝혔다.

정책금리의 인하는 금융시스템의 중추를 담당하는 은행의 수익성을 악화시켜 금융불안을 초래할 수 있다는 우려가 있다. 금리인하가 은행 수익성을 반드시 악화시키는지는 분명하지 않다.

보고서에 따르면 은행은 예금시장에서 시장지배력을 갖고 있어 예금금리를 정책금리보다 일정 비율만큼 낮게 책정하므로 정책금리 인하폭에 비해 예금금리 하락폭이 작다. 예금금리가 정책금리 변동위험에 크게 노출되지 않기 때문에 은행은 전체 대출 중 단기 금리변동과 무관한 장기대출의 비중을 높일 수 있어 정책금리 인하에 따른 대출금리 하락폭도 작다.

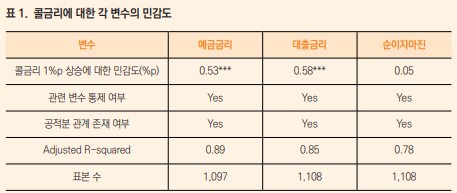

실증분석 결과 은행단위 패널자료(2002~19년)를 통해 정책금리와 사실상 동일한 수준을 유지하는 콜금리가 1%포인트 상승(하락)할 때 예금금리는 그 절반 수준인 0.53%포인트 인상(인하)되는데 그쳐 은행들이 예금금리를 책정할 때 상당한 시장지배력을 행사하는 것이 확인됐다.

예금시장 점유율이 높은 은행일수록 콜금리가 상승할 때 예금금리 인상폭이 보다 작은 것으로 나타나 강한 시장지배력이 낮은 예금금리로 이어지고 있었다. 또 콜금리에 대한 예금금리 민감도가 낮은 은행일수록 장기대출 비중이 높아 대출금리 민감도가 낮았다.

콜금리가 상승(하락)할 때 은행들은 예금금리와 대출금리를 거의 일 대 일의 비율로 인상(인하)하므로 수익성에도 유의한 변화가 없었다.

특히 콜금리가 1%포인트 상승(하락)할 때 순이자마진은 0.05%포인트의 소폭 증가(감소)에 그치는 것으로 나타났는데 이는 통계적으로 유의하지 않은 수준이다.

황 연구위원은 “분석 결과 정책금리 인하에 따른 은행의 순이자마진 감소폭은 미미했고 통계적으로도 유의하지 않았다”며 “최근 저성장 및 코로나19 위기 상황에서 완화적 통화정책이 요청되고 있는데 정책금리를 결정할 때 은행 수익성 악화에 따른 금융불안 가능성을 제약요인으로 고려할 필요는 없는 것으로 보인다”고 말했다.