- 입력 2020.09.21 12:07

[뉴스웍스=이정훈 기자] 하이투자증권은 기업공개(IPO) 예정인 빅히트엔터테인먼트의 적정 시가 총액을 7조2745억원으로 산정했다. 빅히트 소속 가수 방탄소년단(BTS)이 콘텐츠 세계관을 통해 팬들로부터 인기가 지속될 것이란 판단이다.

김민정 하이투자증권 연구원은 21일 보고서에서 "BTS의 차별점은 '원히트 원더(반짝 히트 이후 후속곡 부진에 인기가 사라지는 가수)'가 아닌 브랜드와 스토리텔링 IP(지식재산권)를 갖춘 콘텐츠로써 인기 지속성이 확보됐다"며 "BTS의 앨범은 하나의 주제, 각 노래는 주제에 맞는 스토리를 담고 있다. 신규 앨범과 이전 앨범은 스토리가 서로 연결돼 콘텐츠가 확장되는 구조"라고 평가했다.

이어 "BTS는 세계관 속에 숨어 있는 스토리를 통해 팬들이 음악을 반복해서 들으며 기존 소비자의 충성도를 높이고 신규소비자의 관심을 유도한다"고 덧붙였다.

김 연구원은 "빅히트의 2021년 예상 EBITDA인 2424억원에 타깃 EV/EBITDA 27.6배를 적용, 순현금 5946억원을 합산해 적정시가총액을 7조2745억원으로 추산했다"며 "타깃 EV/EBITDA는 글로벌 음원 서비스 업체인 텐센트 뮤직, 워너뮤직과 국내 대표 연예기획사인 SM, YG, JYP, 국내 대표 인터넷 플랫폼인 네이버, 카카오의 평균을 적용했다"고 설명했다. EV/EBITDA는 기업의 시장가치를 세전영업이익으로 나눈 값을 뜻한다.

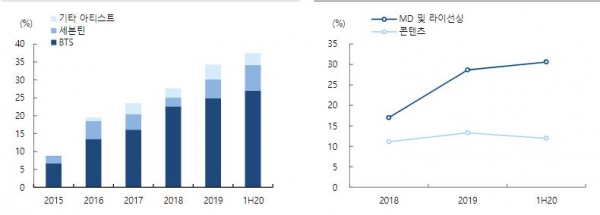

그는 "빅히트는 지난 1년간 플레디스와 쏘스뮤직을 인수해 세븐틴, 뉴이스트, 여자친구를 영입하면서 BTS 매출 비중이 지난해 97.4%에서 87.7%까지 낮아졌다"며 "BTS의 성공 요인이었던 세계관 구축을 다른 아티스트에게도 적용해 장기 흥행의 발판을 마련하고 신규 아티스트 데뷔로 아티스트 포트폴리오가 다각화될 것"이라고 전망했다.

빅히트는 글로벌 팬 커뮤니티 플랫폼인 위버스와 커머스 플랫폼인 위버스샵을 운영하고 있다. 올해 상반기 기준 자체 플랫폼의 매출액은 전년 동기 대비 262.2% 증가한 1127억원에 달했다. 자체 플랫폼 매출 비중도 2018년 4%에서 올해 상반기 38%로 증가했다.

김 연구원은 빅히트 자체 플랫폼에 대해 "위버스로 집결된 팬덤은 아티스트와의 소통, 팬들간의 커뮤니티 활동으로 락인효과(상품 또는 서비스를 이용하면 다른 대체재로의 수요 이전이 어렵게 되는 현상)를 강화하는 것을 넘어 향후 콘텐츠, MD(기획상품) 매출 확대로 이어질 것"이라고 예상했다.

한편 빅히트는 오는 24일~25일 기관 수요예측을 진행한다. 희망 공모가밴드는 10만5000~13만5000원이고, 총 공모 주식수는 713만주다.