- 입력 2021.03.02 14:16

상환유예 대출 연착륙 방안 구체화…차주 상황 감안해 다양한 장기·분할상환방법 선택

[뉴스웍스=허운연 기자] 코로나19 피해 중소기업·소상공인들은 오는 9월말까지 대출 원금상환 만기연장·이자상환 유예를 금융회사에 신청할 수 있다. 또 장기·분할상환하는 연착륙방안을 지원받을 수 있다.

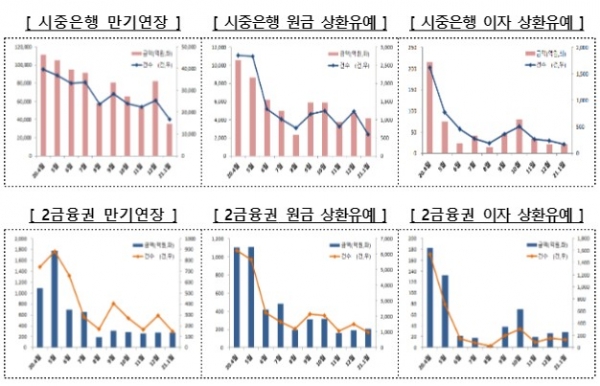

금융위원회와 금융감독원, 금융권협회 및 정책금융기관은 사회적 거리두기 지속 및 중소기업·소상공인의 어려움 등을 감안해 코로나 피해 중소기업·소상공인을 대상으로 한 대출 원금상환 만기연장 및 이자상환 유예 조치를 기존 방안 그대로 6개월 연장하기로 했다고 2일 밝혔다.

앞서 은성수 금융위원장은 지난달 5대 금융지주회장을 비롯해 금융권협회장, 정책금융기관장과 만나 6개월 연장 필요성에 대한 공감대를 형성했다.

'만기연장·상환 유예 가이드라인'의 지원 요건에 해당하는 중소기업·소상공인은 오는 9월 30일까지 만기연장·상환유예를 신청할 수 있다. 지원요건은 코로나로 직·간접적 피해가 발생한 중소기업·소상공인으로서 원리금 연체, 자본잠식, 폐업 등 부실이 없는 경우에 해당한다.

만기연장·상환유예를 신청했던 중소기업‧소상공인도 연장기한 내 만기 도래하거나 유예기간이 종료될 경우 재신청이 가능하다. 예를 들어 지난해 11월말 만기도래 차주가 2021년 5월말까지 만기를 연장받은 경우 오는 5월에 재신청해 최소 11월말까지 연장할 수 있다.

정책금융기관도 9월 30일내 만기가 도래하는 종소기업·소상공인의 대출·보증에 대해 신청시 만기연장·이자상환 유예를 실시한다. 특히 그동안 대출·보증 만기연장을 지원해온 중견기업에 대해서도 9월 30일 내 만기도래분에 한해 동일하게 지원한다. 14개 시중·지방은행에서는 소상공인 이차보전 대출 프로그램(2020년 4월 1~12월 31일 시행)의 만기를 1년 연장한다.

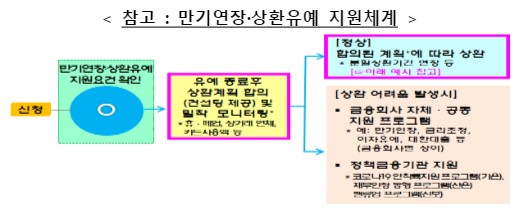

한편, 금융당국은 대다수 중소기업과 소상공인들이 매출 급감 등 어려운 상황에서도 이자를 성실히 상환하는 것을 높게 평가하고 금융권도 함께 고통을 분담한다는 공감대 아래 유예기한 종료 이후 차주의 상환부담이 일시에 몰리지 않도록 '상환유예 대출 연착륙 방안'도 구체화했다.

신청한 차주에 대해 금융회사는 유예기간 종료후 차주가 상환가능한 최적의 방법을 선택할 수 있도록 사전 컨설팅을 제공한다. 개별 차주의 상황을 감안해 다양한 장기·분할상환방법을 선택할 수 있도록 '연착륙 지원 5대 원칙'이 적용된다.

5대 원칙은 '차주 상황을 고려한 최적의 상환방안 컨설팅 제공', '유예 원리금 분할상환시 유예기간 이상의 상환기간 부여', '상환 유예된 이자에 대한 이자 부과 없음', '차주가 당초 계획보다 조기상환을 원하는 경우 중도상환수수료 없이 가능', '최종적인 상환방법·기간 등에 대한 결정은 차주가 선택' 등이다.

이에 차주가 선택할 수 있는 상환방법도 다양해진다. 예를 들어 대출금 6000만원, 금리 5%(고정), 잔존만기 1년 일시상환 대출을 받고 있는 소상공인이 이자상환을 6개월 유예받은 경우 유예기간 종료후(만기유지) 6개월간 매월 기존 이자(25만원)와 유예이자(25만원, 150만원/6개월)를 합한 50만원씩 상환하게 된다.

같은 조건에서 6개월 유예기간만큼 원금일시상환 만기를 6개월 연장했다면 유예기간 종료후 1년간 매월 기존 이자(25만원)와 유예이자(12만5000원, 150만원/12개월)를 합한 37만5000원씩 갚아 나가야 한다.

유예기간보다 장기로 만기연장하거나 거치기간을 부여하는 것도 가능하다. 동일한 조건에서 원금일시상환 만기를 2년 연장한 경우 유예기간 종료후 2년 6개월간 매월 기존 이자(25만원)와 유예이자(5만원, 150만원/30개월)를 합한 30만원씩 상환하면 된다.

원금일시상환 만기를 1년 연장하고 6개월간은 유예이자 거치기간을 부여했다면 매월 기존 월상환금액(25만원)만 상환하다가 잔여 1년간 매월 기존 이자(25만원)와 유예이자(12만5000원, 150만원/12개월)를 합한 37만5000원씩 상환할 수 있다.

기존 월상환금액과 유사 금액으로도 원리금 분할상환이 가능하다. 대출금 6000만원, 금리 5%(고정), 잔존만기 1년, 매월 500만원 원금분할상환 대출을 받고 있는 소상공인이 원금 및 이자상환을 6개월 유예받은 경우로 가정했을 때 만기를 6개월 연장해 유예기간 종료후 1년간 매월 원금 분할상환액(5000만원)과 함께 기존 이자 및 유예이자(12만5000원, 150만원/12개월)를 합한 금액을 상환하면 된다.

기존 월상환금액의 절반수준으로도 원리금 분할상환을 할 수 있다. 같은 조건에서 만기를 18개월 연장했다면 기존 원금 분할상환액(500만원) 대비 절반수준의 원금 분할상환액(250만원)과 기존 이자 및 유예이자(6만25000원, 150만원/24개월)를 합한 금액을 상환하게 된다.

금융위 관계자는 “금융회사는 휴폐업, 상거래연체, 카드사용액 등 차주의 상환능력 변화를 밀착 모니터링하고 차주의 상환곤란 징후 파악시 금융회사가 차주에게 도움이 되는 지원방안을 적시에 권고할 계획”이라며 “선제적 충당금 적립 등을 통해 금융회사 건전성 관리도 지속적으로 추진해나갈 것”이라고 말했다.