- 입력 2019.09.30 18:45

[뉴스웍스=박지훈 기자] 최근 5년간 5대 은행이 파생결합상품 판매로 수수료 2조원을 챙긴 것으로 나타났다.

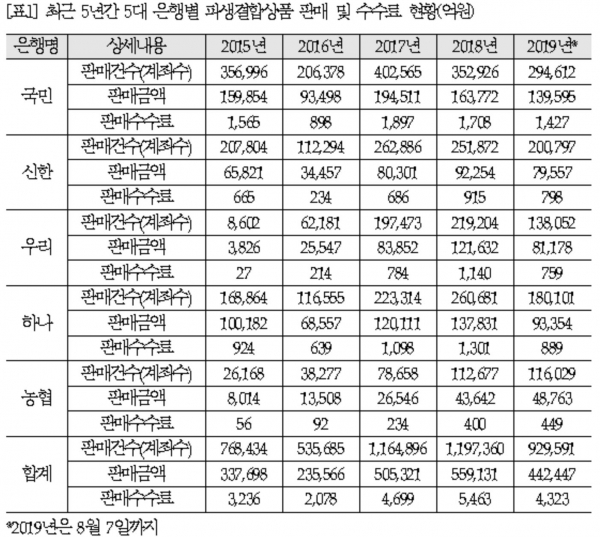

고용진 더불어민주당 국회의원이 30일 금융감독원에서 받은 자료를 보면 지난 2015년부터 올해 8월 7일까지 5대(신한·KB국민·KEB·우리·NH농협)은행은 208조원(460만건) 규모의 파생상품을 판매했다. 판매 수수료로 얻은 이익만 1조9799억원이다.

최근 문제가 된 해외금리 연계 DLF를 가장 많이 판매한 곳은 KEB하나은행과 우리은행이었다. 하나은행은 지난해부터 올 7월말까지 2조4457억원 어치를 팔아 227억원의 수수료를 챙겼다. 우리은행도 1조6110억원 규모의 상품을 170억원의 수수료 수입을 올렸다.

이들 두 은행이 지난해부터 판매한 DLF는 4조567억원으로 전체(4조7462억원)의 85%에 달했다. 판매수수료로 치면 전체의 94%를 차지했다.

이들 두 은행은 DLF 판매량을 늘리면서 판매수수료율도 꾸준히 올린 것으로 나타났다.

하나은행의 경우 2016년부터 0.67%의 판매수수료율을 받고 DLF를 팔기 시작했는데, 작년에는 0.87%, 금년에는 0.99%까지 올렸다.

우리은행도 2015년 0.2%에 불과하던 수수료율을 작년부터 1% 넘게 받고 있다.

독일 국채금리 연계 상품의 경우 대부분 1%가 넘는 고율의 판매수수료를 받고 있다.

지난 16일 첫 번째 만기가 도래한 KB 독일금리연계 DLS의 경우 판매 당시 1.4%의 수수료를 받았다.

이 상품은 만기가 6개월 짜리이나 연환산시 3% 가까운 수수료를 받은 셈이다.

자본시장법상 펀드 판매수수료는 납입금액의 2%를 넘지 못하도록 하고 있는데, 만기를 짧게 하면 얼마든지 규제를 피해 수수료 수입을 늘릴 수 있는 구조다.

게다가 사모로 판매할 경우 이런 규제마저 특례를 통해 적용되지 않고 있다.

고 의원은 "은행 고객들은 대부분 예적금 위주의 안전한 투자를 찾는다"면서 "전문가도 이해하기 어려운 복잡한 구조의 초고위험 파생상품은 증권사에서 판매하는 것이 맞다"라고 지적했다.

이어 "이번 국감에서 은행의 파생상품 판매 과정에 불완전판매는 없었는지 살펴보고, 피해를 본 투자자 구제와 제도개선 대책 마련에 최선을 다하겠다"라고 말했다.