- 입력 2021.03.04 12:19

[뉴스웍스=김남희 기자] 지난해 글로벌 자동차 판매량이 줄어든 가운데 국내 브랜드(메이커)의 글로벌 점유율은 비슷한 수준에 머문 것으로 나타났다.

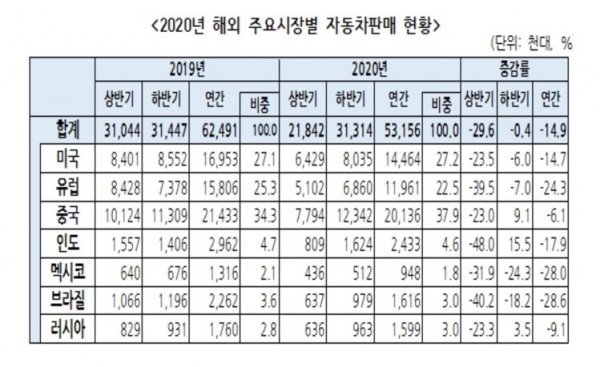

한국자동차산업협회가 발간한 '2020년 해외 주요 자동차시장 판매 및 정책동향' 보고서에 따르면 지난해 미국, 유럽, 중국 등 세계 7대 주요시장에서의 자동차 판매가 전년 대비 14.9% 감소했다.

선진시장인 미국·유럽의 판매가 각 14.7%, 24.3% 감소했고, 신흥시장인 인도·멕시코·브라질은 각 17.9%, 28.0%, 28.6% 줄었다.

중국은 코로나19 회복, 정부의 내수회복 집중 등으로 감소하던 자동차 판매량이 하반기에 증가세로 돌아섬에 따라 지난해 연간 판매량은 전년 대비 6.1% 감소한 수준에 그쳤다.

중국 외의 국가들도 하반기 들어 전년 수준(전년 대비 -0.4%)으로 회복하긴 했으나 국가별 코로나19 확산 정도와 내수부양책 시행 등에 따라 시장별 회복 속도는 차이가 있었다. 미국·유럽 시장은 가동률 회복, SUV·전기동력차 등 고부가가치차 중심 수요회복으로 하반기 감소폭은 축소됐지만 연말 코로나19 재확산·이동제한 등으로 증가세로 전환되지는 못했다.

메이커 국적별 점유율은 한국계·미국계는 유지에 머물렀고, 중국계·일본계는 증가했으며 유럽계는 축소됐다.

각 메이커별 내수시장의 판매회복 정도, 고부가가치차, 전기동력차 판매 등이 점유율에 영향을 준 것으로 분석된다.

국적별로 한국계는 미국·유럽·인도에서 고부가가치차 중심으로 점유율을 늘렸으나, 수요 고급화와 자국 브랜드 선호가 함께 나타난 중국 시장에서의 점유율이 줄어 글로벌 점유율은 전년 수준인 7.5%를 유지했다.

중국계의 글로벌 점유율은 중국 시장의 회복에 따른 양호한 내수시장 실적에 힘입어 각 국가 중 가장 큰 폭(1.3%포인트)으로 증가한 14.8%를 기록했다.

미국계는 내수시장의 하반기 회복, 중국 시장에서의 고급브랜드·대형 SUV·전기차 중심 판매증가로 중남미·유럽 등 여타시장에서의 부진을 상쇄하며 작년과 동일한 수준인 18.6%의 점유율을 보였다.

유럽계는 중국 시장에서 프리미엄 브랜드 중심으로 비교적 선전했으나, 내수시장인 유럽에서 부진을 겪어 글로벌 점유율이 2019년 32.6%에서 2020년 31.1%로 유일하게 축소됐다.

한편 이런 여건 속에서 각국은 전기동력차 중심 자동차 구매보조금 확대 등 단기지원뿐 아니라 배터리, 반도체 등 미래차 핵심부품의 자국경쟁력 제고를 위한 산업재편 계획도 발표하고 있다.

정만기 한국자동차산업협회장은 "올해 자동차 수요는 코로나19 종식 시점과 맞물려 시장별로 다양하겠으나, 우리로선 수요 급증에 대비해 근로시간 탄력운영 등 생산역량과 유연성 제고가 필요하다"고 조언했다. 이어 "장기적으론 중국의 희토류 수출통제와 배터리 원자재 광산 장악 등으로 인해 우리의 전기차 위주 산업 재편은 우리 산업에 대한 중국의 영향력을 높일 우려가 있으므로 니켈, 망간, 코발트 등 해외광산 확보에 노력하는 한편 희토류도 중국에서 러시아, 베트남 등으로 수입선을 다변화해야 한다"면서 "특히 수소, 친환경 내연기관연료, 바이오 메탄 등 다양한 동력원으로 친환경차 생산의 포트폴리오를 넓혀가야 할 것"이라고 강조했다.