- 입력 2021.11.10 14:10

소득자료 제출명세서 내지않으면 건당 20만원 과태료 부과

[뉴스웍스=허운연 기자] 올해 11월 11일 소득부터 대리기사, 퀵서비스기사, 캐디 등 용역제공자에 관한 소득자료 매월 제출이 시작된다. 용역제공자에 관한 소득자료를 매월 제출하는 것은 고용보험 제도운영, 지원금 지급 등에 필요한 소득정보를 적기에 파악하기 위해서다.

10일 국세청에 따르면 대리기사, 퀵서비스기사, 캐디, 간병인, 가사도우미, 수하물운반원, 중고차판매원, 욕실종사원 등 8개 업종 종사자에게 사업장을 제공하거나 용역을 알선·중개한 사업자는 오는 11일 이후 소득발생분부터 그 종사자의 소득자료를 매월 제출해야 한다.

매월 제출자료는 용역제공자가 사업자 아닌 개인(고객)으로부터 대가를 직접 지급받아 원천징수 대상이 아닌 경우에 제출하는 소득자료를 말한다.

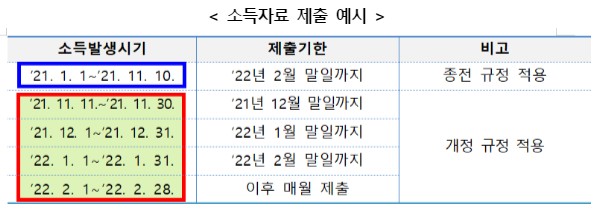

11월 11일부터 30일까지 발생한 용역제공자의 소득자료는 12월 31일까지 제출해야 한다. 11월 1일부터 10일까지 소득발생분에 대해서는 종전과 같이 내년 2월 말까지 제출하면 된다.

용역제공자가 받는 소득과 관련해 제출하는 소득자료는 원천징수 의무 여부에 따라 달라진다. 사업자가 용역제공자에게 대가를 직접 지급해 원천징수 대상이 되는 경우에는 간이지급명세서(거주자의 사업소득)를 제출해야 하고 사업자가 아닌 개인이 용역제공자에게 대가를 지급해 원천징수 대상이 되지 않는 경우에는 용역제공자에 관한 소득자료를 제출해야 한다.

11일 이후 소득 발생분부터 용역제공자에 관한 소득자료를 매월 제출기한 내 전자제출하는 경우 세액공제 혜택이 있다. 반면 내년 1월 1일 이후 소득 발생분부터는 불성실 제출 시 시정명령을 하고 그 명령사항을 위반할 경우 과태료를 부과·징수한다. 미제출 시 소득자료 제출명세서 건당 20만원, 일부를 제출하지 않거나 사실과 다르게 제출하면 소득자료 제출명세서 건당 10만원의 과태료가 부과된다.

한편 올해 12월 31일 소득발생분까지는 대리, 퀵서비스 용역제공자에 관한 소득자료는 용역의 알선·중개업체(대행업체)가 제출해야 하나 내년 1월 1일 소득발생분부터는 알선·중개업체(대행업체)가 노무제공플랫폼을 통해 용역을 알선·중개하는 경우에는 알선·중개업체가 아닌 노무제공플랫폼사업자가 제출해야 한다.

용역제공자에 관한 소득자료 작성 시 용역제공대가는 용역제공자가 고객으로부터 수령한 월간 총수입금액을 기재한다. 다만 용역제공대가를 알 수 없는 경우 용역제공대가를 제외한 용역제공자 인적사항, 용역제공기간, 용역제공일수 등을 기재해 제출하면 된다.

내년 1월부터는 본인 소득확인 시스템을 활용할 수 있다. 국세청은 사업자가 제출한 소득자료를 용역제공자 본인이 세무서 방문 없이 홈택스에서 확인하고 수정할 수 있도록 전산시스템을 내년 1월중 구축할 예정이다.

국세청 관계자는 "일용근로소득과 인적용역 사업소득을 지급하고 그에 대한 원천세 신고는 했으나 소득자료는 제출하지 않는 사례가 있다"며 "소득자료를 제출하지 않으면 가산세가 부과될 수 있으므로 소득자료도 잊지 않고 제출해 주길 바란다"고 당부했다.

이어 "사업자가 일용근로자를 고용하고 지급한 일용근로소득에 대해 일용근로소득 지급명세서가 아닌 간이지급명세서(거주자의 사업소득)를 제출하면 해당 일용근로자가 고용보험 혜택을 받을 수 없고 사업자에게는 가산세가 부과될 수 있다"며 "소득자의 소득유형을 반드시 확인하고 소득자료를 제출해 달라"고 요청했다.

또 "화장품 방문판매원(940908)이나 학습지방문강사(940920)를 기타자영업(940909)으로 분류하는 등 업종코드를 잘못 분류하는 사례가 일부 발생하는 것으로 추정된다"며 "소득자의 소득유형이 사업소득이라면 사업내용에 부합하는 정확한 업종코드로 분류해야 한다"고 덧붙였다.