- 입력 2023.12.07 13:54

10억 이상 가구 10.3%…50대 가구주 평균순자산 4.9억

돈 생기면 '집 산다' 52.7%…작년보다 5.3%p 내려가

[뉴스웍스=허운연 기자] 우리나라 가구의 자산이 줄고 부채는 늘면서 순자산이 감소한 것으로 나타났다. 부동산 경기 침체 영향으로 2012년 통계 작성 후 11년 만에 처음으로 가구 자산이 줄어들었다.

통계청과 한국은행, 금융감독원이 7일 공동 발표한 '2023년 가계금융복지조사 결과'에 따르면 2023년 3월말 기준 가구당 평균자산은 5억2727만원, 부채는 9186만원으로 집계됐다. 자산은 전년 대비 3.7% 감소했지만 부채는 0.2% 증가했다. 이에 순자산은 4억3540만원으로 4.5% 줄었다.

정부는 자산·순자산 감소에 대해 "부동산시장 정상화에 따른 현상으로 해석된다"며 "실물자산 추이는 이전 부동산 가격 폭등시 빠르게 증가한 이후 주택가격 하향 안정화 전환에 따라 감소한 측면이 있다"고 설명했다.

이어 "순자산 감소에도 실물자산이 제외된 금융부채 대비 저축액 비율은 작년보다 하락해 가계의 부채상환능력은 일부 개선된 측면이 있다"며 "기준시점인 올해 3월 이후 부동산 가격이 다소 상승하는 추세를 보이고 있어 현재 체감하는 가계금융 상황과 시차도 존재한다"고 덧붙였다.

세부적으로 보면 전체 가구의 절반이 넘는 57.4%가 3억원 미만의 순자산을 보유하고 있었다. 1억원 미만 가구는 29.6%, 1억~2억 미만 가구는 15.5%를 차지했다. 10억원 이상인 가구는 10.3%를 차지했다. 평균 순자산은 가구주가 50대인 가구에서 4억9737만원으로 가장 많았다.

가구당 평균 자산(5억2727만원)은 금융자산 1억2587만원(23.9%), 실물자산 4억140만원(76.1%)으로 구성되며 1년 전과 비교하면 금융자산은 1.7%포인트 상승한 반면 실물자산은 1.7%포인트 하락했다. 금융자산(99.9%) 및 실물자산(84.8%) 보유가구 비율은 전년과 유사했다.

가구주 연령대별로는 60세 이상을 제외한 모든 연령에서 평균 자산이 감소했다. 가구주 연령대별 평균 자산은 39세 이하에서 7.5%, 50대에서 5.9%, 40대에서 5.3% 줄었고 60세 이상에서는 0.9% 늘었다.

소득 5분위별로 자산을 살펴보면 1분위(소득 하위 20%) 평균 자산은 1억7287만원, 2분위는 2억8567만원, 3분위는 4억1948만원, 4분위는 5억8361만원, 5분위는 11억7459만원으로 나타났다. 1년 전과 비교하면 2분위(-6.5%), 3분위(-4.1%), 4분위(-5.2%), 5분위(-3.0%) 자산이 모두 감소한 가운데 1분위만 2.2% 증가했다.

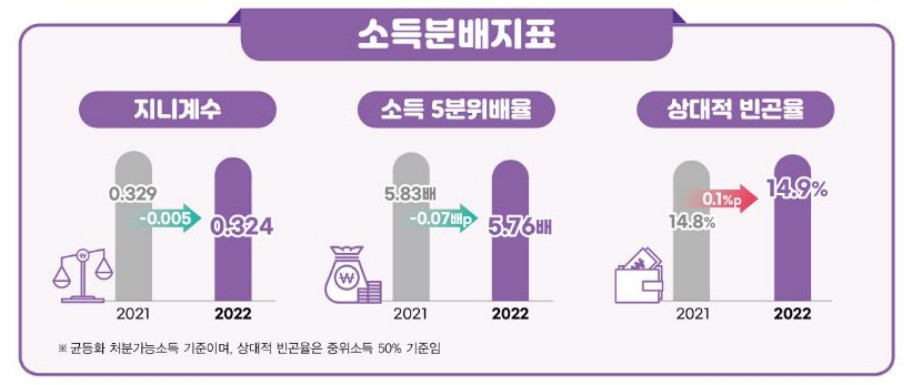

이에 지니계수, 소득 5분위배율 등 주요 분배지표는 개선됐다. 지니계수는 0.324로 0.005포인트, 소득 5분위배율은 5.76배로 0.07배포인트 각각 하락했다. 다만 상대적 빈곤율은 14.9%로 0.1%포인트 상승했다.

가구의 평균 부채는 9186만원으로 전년 대비 0.2% 늘었다. 금융부채(6694만원)는 1.6% 감소했으나 임대보증금(2492만원)이 5.3% 증가했다. 부채를 보유한 가구 비율은 62.1%로 1.3%포인트 축소됐다.

부채 보유가구의 중앙값은 7700만원으로 3.2% 증가했다. 금융부채 보유가구 중앙값은 7000만원으로 전년과 유사한 반면 임대보증금 보유가구 중앙값은 6500만원으로 8.3% 늘었다. 평균 부채는 가구주가 40대인 가구에서 1억2531만원으로 가장 많았다.

소득 5분위별 부채는 1분위(2004만원)와 4분위(1억1417만원), 5분위(2억634만원)에서 각각 22.7%, 0.3%, 0.4% 증가했다. 2분위(4432만원), 3분위(7443만원)는 3.7%. 3.0% 감소했다.

전체 가구의 55.7%가 금융부채를 보유하고 있으며 이들은 금융부채 1억2010만원, 소득 7704만원, 자산 5억7631만원을 보유했다. 금융부채 보유액은 40대 가구가 1억3178만원으로 가장 많고 60세 이상 가구가 1억776만원으로 가장 적었다.

금융부채를 보유하고 있는 가구 중 '원리금상환이 부담스럽다'고 응답한 가구는 67.6%로 3.2%포인트 증가했다. '가계부채 상환이 불가능할 것'이라고 응답한 가구는 5.5%로 0.8%포인트 높아졌다.

올해 3월 말 기준 자산 대비 부채 비율은 17.4%로 0.7%포인트 증가했다. 저축액 대비 금융부채비율은 75.7%로 3.9%포인트 감소했다.

한편 소득이 증가하거나 여유자금이 생기면 부동산에 투자할 의사가 있는 가구주는 52.7%로 1년 전보다 5.3%포인트 감소했다. 부동산 투자 의사가 있는 가구주의 주된 투자 목적은 '내 집 마련'이 35.7%로 가장 많았다. 이어 '가치 상승' 19.4%, '임대수입' 17.4% 등의 순으로 뒤따랐다.

부동산 투자 시 가장 선호하는 운용 방법은 '아파트' 61.2%, '비주거용 건물'(상가, 오피스텔 등) 17.6%, '단독주택'(다가구주택 포함) 8.9%, '토지'(논밭, 임야 등) 7.7% 등의 순으로 나타났다.