- 입력 2019.12.24 10:15

[뉴스웍스=이정은 기자] 교보증권이 24일 신용조사업·채권추심업체 고려신용정보(049720)에 대해 매수의견을 냈다. 지속적인 매출 신장으로 채권추심업 점유율 1위를 기록하고 있으며, 당분간 이런 추세가 지속될 것으로 잔망했다.

고려신용정보의 2019년 3분기 기준 매출액은 840억원으로 전년대비 11.1% 증가했고, 누적 당기순이익은 전년대비 46.7% 증가한 48억원을 기록했다.

1991년 민간업체 최초 신용조사업 허가를 취득하고, 1998년에 채권추심업무를 허가받아 관련 업무를 시작한 고려신용정보는 채권추심업에서 89.4%, 신용조사업 7.9%, 민원대행업 2.7%의 매출을 올리고 있다.

교보증권 김지영 연구원은 고려신용정보에 대한 투자포인트로 ▲강화된 채권추심 플랫폼 사업자로서의 경쟁력 ▲뚜렷한 이익 개선 추세 ▲높은 배당수익률의 세 가지 포인트를 제시했다.

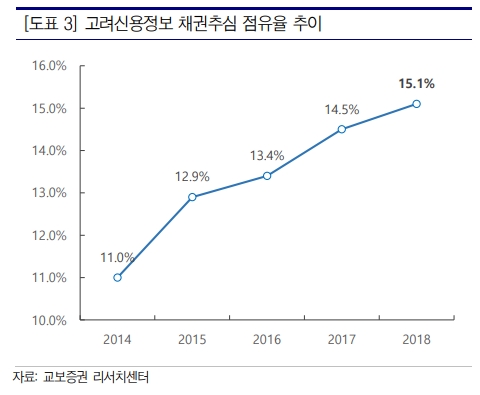

채권추심업은 부실채권을 효율적으로 회수하고 관리하는 사업으로, 용역 매출이 대부분을 차지해 우수 인력 유지 및 확대가 매출신장의 주요 요인이다.

고려신용정보의 채권추심 점유율은 지난 2018년 기준 15.1%로 1위를 기록해 추심의뢰자와 추심인력 모두로부터 높은 선호도를 얻고 있으며, 앞으로도 지속될 전망이다.

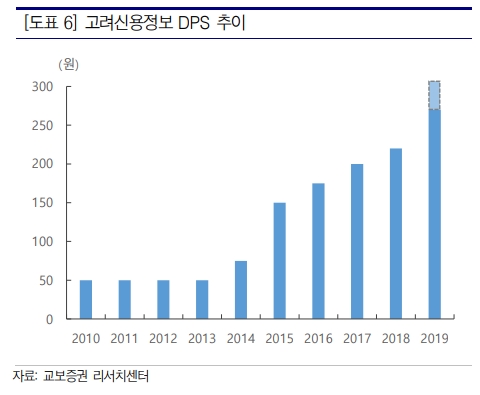

또한 이익의 상당부분을 배당에 할애하고 있는 점도 매력적인 투자요소로 분석됐다. 지난 2018년 기준 고려신용정보의 배당성향은 65.5%로 높은 수준을 기록하고 있다.

교보증권은 4분기 실적을 보수적으로 예상한다는 가정하에서도 2019년 예상 배당수익률을 5.3~6.0%로 제시했다.