- 입력 2023.08.29 14:08

국내은행 산업 수익성, 미국 등 주요국 대비 절반 수준…비이자 수익 늘려야

[뉴스웍스=이한익 기자] 국내은행들의 대출 규모가 최근 15년간 약 3배 증가했지만 순이익 성장률은 20%대에 그치고 있다는 분석이 나왔다. 미국 등 주요국 수익성과 비교하면 여전히 절반 수준인 것으로 나타났다.

29일 은행연합회는 서울 중구 은행회관에서 '은행산업 역할과 수익성 현황' 브리프를 열고 '은행산업에서 수익성이 갖는 의미' 등을 밝혔다.

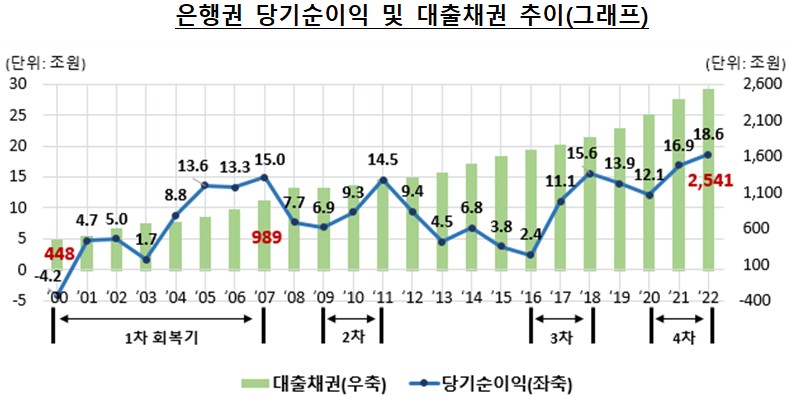

은행연합회에 따르면 2008년 글로벌 금융위기 직전과 비교하면 은행의 대출자산은 2007년 989조원에서 2022년 2541조원으로 15년간 약 2.5배 늘었다. 같은 기간 은행의 자기자본은 96조8000억원에서 256조9000억원으로 2.6배 증가했다.

반면 은행의 순이익은 2007년 15조원에서 18조6000억원으로 24% 상승하는데 그쳐 수익성이 자산 및 자기자본 증가에 못 미치는 측면이 있다고 분석했다. 해당 기간 중 2016년에는 당기순이익이 2조4000억원에 그치기도 했다.

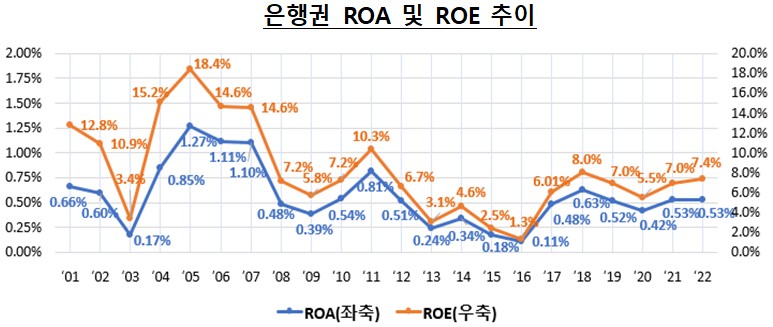

자기자본이익률(ROE)과 총자산이익률(ROA) 등 수익성 지표도 글로벌 금융위기 이전의 절반 수준으로 하락했다. ROA와 ROE는 각각 2007년 1.10%, 14.6%에서 지난해 0.53%, 7.4%로 떨어졌다.

박창옥 은행연합회 전략·법무·홍보 담당 상무는 이날 브리프에서 "국내 은행산업은 지난 10년간 연평균 5.2%의 ROE와 0.4%의 ROA를 기록해 수익성이 미국 등 주요국 은행들의 절반 또는 그 이하의 수준에 머무르고 있다"고 설명했다.

국제통화기금(IMF) 자료에 따르면 2013~2022년 10년간 미국과 캐나다, 싱가포르의 연평균 ROE는 각각 10.2%, 16.8%, 10.8%로 나타났다. 연평균 ROA는 1.5%, 1.1%, 0.9%로 집계됐다.

박 상무는 "국내은행의 ROE는 2000년대 중반 미국은행보다 높았으나 글로벌 금융위기 이후 수익성을 회복하지 못하고 현재는 미국은행 ROE의 절반을 조금 상회하는 수준에 머무르고 있다"고 부연했다.

또 국내은행의 수익성은 타 금융업권이나 주요산업과 비교해도 낮은 수준이라고 분석했다.

금감원 등 자료에 따르면 2013~2022년 업권별 연평균 ROE 수준은 은행업이 5.2%로 ▲증권업 6.7% ▲보험업 6.8% ▲비금융업 6.2% ▲전기전자 11.0% ▲통신 5.7%를 기록했다.

박 상무는 "국내은행(은행지주)은 현재 주식시장에서 고질적인 저평가주로 인식돼 왔다"며 "이로 인해 금융시장 여건에 따라 자본시장을 통한 자금을 우호적 조건의 자금을 대규모로 조달하는데 어려움이 발생할 우려가 있는 만큼 지속적인 수익성 제고 노력이 필요한 상황"이라고 평가했다.

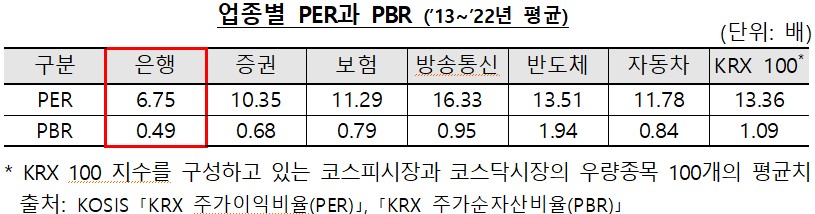

이어 "은행업의 주가이익비율(PER)과 주가순자산비율(PBR)은 증권시장의 여러 섹터들 중에서 만년 최하위권을 기록하고 있을 뿐만 아니라 지난 10년간 지속적인 하락세를 보이고 있다"고도 강조했다.

은행연합회는 은행산업이 금융시장의 안정에 기여하는 공공성을 지닌 만큼 이에 기반한 사회적 책임을 이행하기 위해서는 일정 수준 이상의 수익성 확보가 필수적이라고 주장했다.

실제로 은행들은 현재 사회적 책임 이행과 관련해 취약계층 지원 등을 위한 상생금융 활동과 사회공헌 활동을 적극 수행해나가고 있다.

은행권은 취약계층을 위해 새희망홀씨(은행 자체신용), 햇살론15(국민행복기금 보증) 등 서민금융상품을 통해 지난해 약 5조4000억원을 공급했다.

아울러 은행권 사회적 책임 강화 방안에 따른 햇살론15 보증 재원 추가 출연, 새희망홀씨 공급 확대 등을 통해 취약계층의 어려움을 경감하기 위한 노력을 지속 확대하기도 했다.

이밖에도 중·저신용자의 자금애로를 해소하기 위해 중금리 신용대출 공급을 확대하고 있으며 2022년에는 약 5조1000억원을 공급했다. 2020년 4월부터는 코로나19 피해 중소기업·소상공인 지원을 위해 2022년 기준으로 138조원에 달하는 대출 만기연장·상환유예 프로그램을 가동했다.

최근에는 경기부진과 금리상승으로 어려움을 겪는 서민경제를 감안해 각 은행별로 다양한 자체 상생프로그램도 추가 마련했다.

박 상무는 "오늘 금감원의 실적 발표도 있고 은행의 수익성이 많아진 부분에 대한 비판적 시각이 있어 은행 수익성의 여러 측면을 설명하기 위해 브리프를 마련했다"고 말했다.