- 입력 2023.09.08 16:49

[뉴스웍스=이한익 기자] 국내 저축은행들의 대출자산이 1년 전보다 1조4000억원 가까이 감소한 것으로 나타났다. 작년 말부터 제기된 급격한 유동성 우려에 대응하기 위해 대출을 크게 줄였기 때문이다.

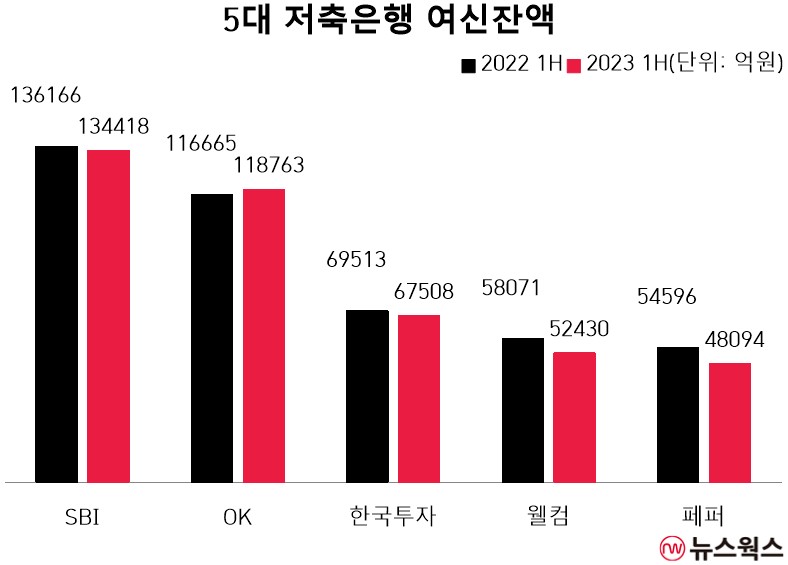

8일 저축은행업계에 따르면 SBI·OK·한국투자·웰컴·페퍼저축은행이 내놓은 올 상반기 통일경영공시에서 자산 상위 5개 저축은행의 2분기 말 기준 여신잔액이 42조1213억원으로 전년동기(43조5011억원) 대비 1조3798억원(3.2%) 감소했다.

이처럼 저축은행들의 대출자산이 줄어든 원인은 기준금리 인상에 따른 영향이 크다.

조달비용이 이자수익을 넘어서는 역마진 우려가 커지면서 대출을 보수적으로 취급할 수 밖에 없는 상황이다. 때문에 대출상품이 판매되는 속도보다 상환이 돌아오거나 부실채권 매각 등으로 대출자산이 줄어들 수 밖에 없다는 것이다.

시중은행의 경우 기준금리가 오르면 예·적금 등 수신금리와 신용대출 등 여신금리를 같이 올릴 수 있는 여력이 있다. 하지만 저축은행은 수신과 여신금리를 동일한 수준으로 인상할 경우 여신금리를 20% 넘게 받아야하는 경우도 있지만, 법정최고금리(20%)를 넘을 수 없어 대출이 제한된다는 설명이다.

실제로 지난해 11월 은행권을 중심으로 정기예금 금리가 5%까지 치솟자 저축은행들은 자금이탈을 막기 위해 정기예금 금리를 6%대 중반까지 끌어올렸고, 역마진이 발생하면서 상반기 저축은행의 실적은 악화됐다.

금융감독원이 발표한 '2023년 상반기 저축은행 영업실적(잠정)'에 따르면 79개 저축은행의 올 상반기 당기순손실 규모는 962억원으로 집계됐다. 지난해 상반기 순익이 8956억원이었던 점을 감안하면 순익이 1조원 가까이 급감했다.

한 저축은행 관계자는 "저축은행은 중저신용자들의 이용이 많아 대체로 대출금리가 높은 수준에서 결정된다"며 "저축은행 수신금리가 2~3%대 였을 때 일반적으로 중저신용자 대출금리는 16~18%대 수준이었다. 그러다 지난해 하반기 이후 수신금리가 6~6.5%까지 올랐는데 여신금리를 동일하게 올릴 경우 법정한 금리인 20%를 넘어가게 된다"고 설명했다.

또 다른 저축은행 관계자는 "하반기 저축은행의 전략이자 목표는 생존"이라며 "리스크 관리를 최우선으로 두고 대출 자산이 자연 감소하도록 두고 있다. 자세히보면 저축은행들이 상품이나 서비스 홍보를 거의 안하고 있는 상황"이라고 전했다.