- 입력 2024.01.25 11:43

10% 대 중후반 수요 증가 예상

[뉴스웍스=채윤정 기자] SK하이닉스가 그간 실시해 온 메모리반도체 감산을 올해 프리미엄 제품을 중심으로 점진 정상화한다.

25일 김우현 SK하이닉스 최고재무책임자(CFO·부사장)는 4분기 실적 발표 콘퍼런스콜에서 "메모리 반도체 감산 규모를 점진적으로 조율할 계획"이라며 "올해 상반기에 D램을, 하반기에 낸드 생산 규모를 늘릴 것"이라고 밝혔다.

김 부사장은 "메모리는 프리미엄, 고부가가치 제품 중심으로 생산량을 늘려 한 자릿수 수준으로 증가할 것"이라며 "다만 감산이 필요한 레거시(범용) 제품 생산은 줄이고, 프리미엄 제품만 생산량을 늘리기 때문에 전체 생산량 증가는 제한적일 것"으로 내다봤다.

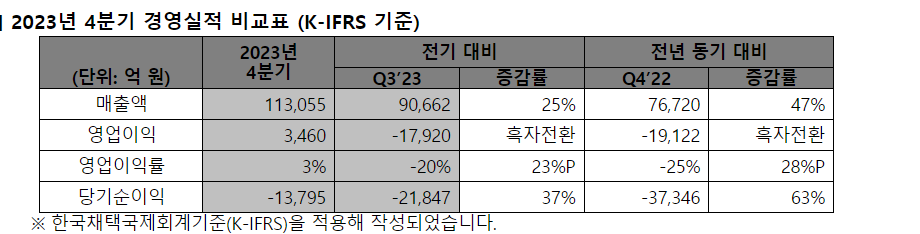

이날 SK하이닉스는 지난해 4분기 매출 11조3055억원, 영업이익 3460억원(영업이익률 3%), 순손실 1조3795억 원(순손실률 12%)의 경영실적을 기록했다고 밝혔다. 4분기 만의 분기 흑자 전환이다.

금융정보업체 에프앤가이드가 집계한 SK하이닉스의 4분기 컨센서스(증권사 평균 전망치)인 매출 10조4447억원, 영업적자 896억원과 비교할 때 매출은 약 1조원, 영업이익은 4356억원이 더 많았다.

SK하이닉스의 4분기 실적 호조는 생성형 AI 개발 활기로 HBM 제품 판매가 급격히 증가했기 때문이다. HBM은 일반 메모리반도체보다 고가여서 시장 수요 확대에 어려움을 겪었으나, AI 시장이 본격 개화되면서 엔비디아 등으로 공급량을 확대한 것이 실적 상승에 긍정적으로 작용했다.

SK하이닉스는 글로벌 HBM 시장에서 점유율 50%로 1위를 차지하고 있다. 삼성전자는 40%, 마이크론은 10%로 그 뒤를 따르고 있다.

김 부사장은 "작년 4분기에 IT 수요 회복세가 두드러지며 HBM과 고용량 DDR5 제품에서 AI 서버용 수요가 많았고, 모바일 메모리 수요도 성장세가 부각됐다"며 "특히 D램과 낸드 가격이 상승세로 전환되면서 메모리 업황이 개선됐다"고 평가했다.

D램은 출하량 증가보다 수익성 향상이 두드러졌다.

그는 "HBM과 DDR5 출하량은 전 분기보다 한 자리대 초반 성장했으나, 평균판매단가(ASP) 상승 폭이 커지며 매출은 10% 후반대로 성장했다"며 "낸드는 저수익 판매 비중을 줄였고 모바일과 eSSD 판매를 확대해 판매 감소율은 한 자릿대 초반대로 방어했다"고 분석했다.

김 부사장은 "지난해 4분기 말 기준 재고 수준은 앞으로 의미 있는 감소세를 이어갈 것"이라며 "최근 고객들 사이에서 레거시 반도체를 중심으로 수요가 살아나는 추세"라고 분석했다.

SK하이닉스는 올해 D램과 낸드 모두 10%대 중후반의 수요 증가가 예상된다고 내다봤다.

김 부사장은 "고객사들의 적극적인 온디바이스 AI 적용 제품 출시로 관련 시장은 올해부터 본격 개화할 것"이라며 "그러나 출하량이 유의미하게 확대되는 시점은 내년 이후일 것"이라고 예상했다. 이어 "AI PC는 기존 PC 대비 D램 용량이 두 배 이상 필요하고 AI 스마트폰은 기존 스마트폰보다 최소 4GB 이상의 용량이 필요하다"며 "온디바이스 AI 수요로 인해 기기당 탑재량이 증가할 것"으로 전망했다.

시설 투자는 현재의 보수적인 전략을 당분간 유지할 것이라고 회사 측은 밝혔다.

우시 공장은 1A 나노미터 공정으로 전환해 DDR5나 LPDDR5 양산을 진행, 활용 기간을 최대한 연장하는 방향을 검토 중이다.