- 입력 2023.05.19 14:05

[뉴스웍스=백종훈 기자] 보험사들이 이번 1분기에 역대급 당기순이익을 시현했다. 작년 한해 순이익의 절반 넘는 실적을 3개월만에 거둬 들여서다.

그러나 올해 초 회계기준 변경에 따른 이익 부풀리기라는 비판이 제기되고 있다. 매출은 작년과 대동소이한 가운데 IFRS17이라는 회계제도 변경만으로 실적이 단기간 내 급성장했기 때문이다.

◆보험업계 1분기 총 순익 '7조'…작년 전체 76% 수준

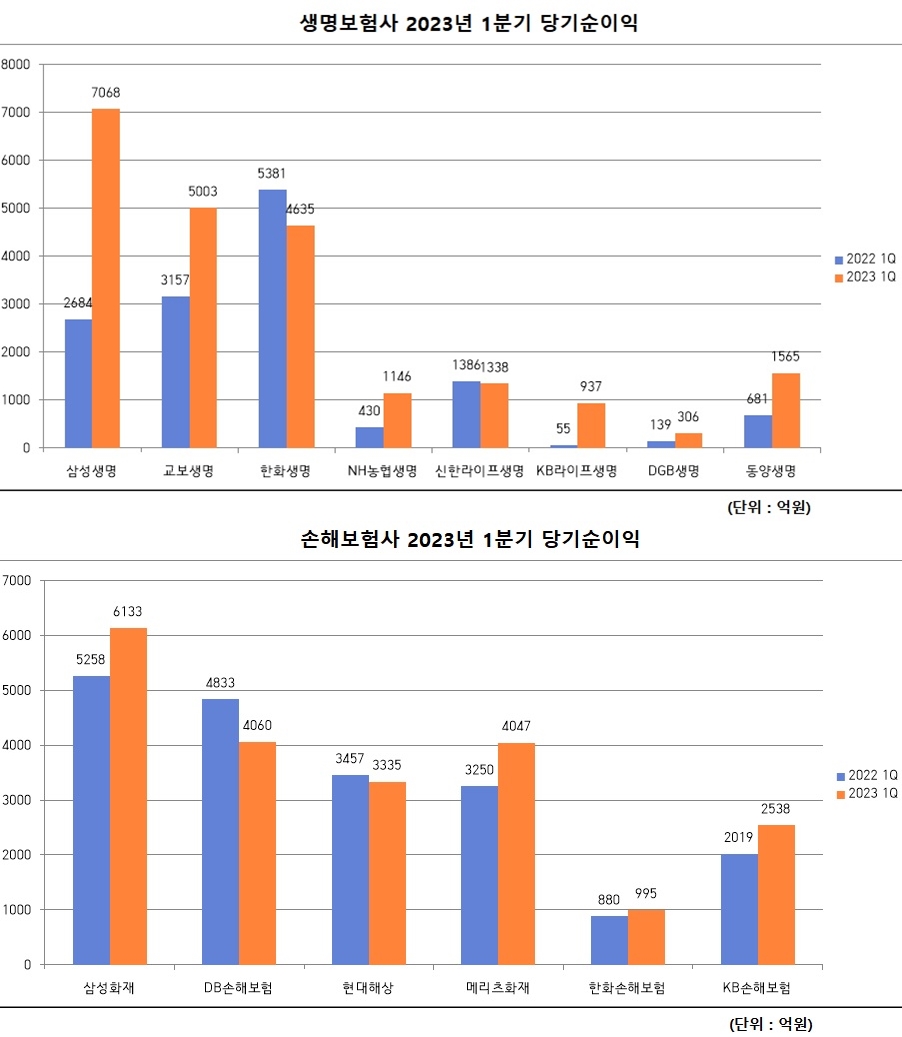

19일 업계에 따르면 삼성생명은 올해 1분기 연결 기준으로 7068억원의 당기순이익을 기록했다. 이는 전년 1분기 2684억원 대비 163.4% 늘어난 규모다.

삼성생명 관계자는 "회계제도 변경으로 인한 부담이자 감소, 변액손익 변동성 축소 등 자산운용 이익율 개선에 따른 결과"라고 설명했다.

교보생명은 1분기에 5003억원의 당기순이익을 기록했다. 이는 작년 동기 3157억원 대비 58.5% 늘어난 액수다.

교보생명 관계자는 "금융상품 평가 이익 증가와 IFRS17 도입으로 인한 보험서비스 이익 증가 등의 영향으로 당기순이익이 작년보다 늘었다"고 설명했다.

KB라이프생명은 올 1분기에 전년 동기 55억원보다 882억원 늘어난 937억원의 당기순이익을 거뒀으며, 동양생명은 전년 동기 681억원 대비 129.6% 증가한 1565억원의 당기순이익을 기록했다.

특히 NH농협생명은 1분기에 작년 동기 430억원보다 167% 증가한 1146억원의 당기순이익을 달성했다.

NH농협생명의 경우 작년 말 지급여력비율(RBC)이 147.5%까지 떨어지며 감독당국의 권고치인 150%를 밑돈 바 있다.

한화생명과 신한라이프생명, DGB생명은 올해 1분기에 각각 4635억원, 1338억원, 306억원의 당기순이익을 올렸다.

아울러 손해보험사들도 역대급 실적을 기록했다. 이들 대부분 지난해 1분기 대비 당기순이익 증가세를 보였다.

삼성화재는 올해 1분기에 6133억원의 당기순이익을 거뒀다. 이는 작년 1분기 5258억원보다 17% 가량 늘어난 수치다.

DB손해보험은 4060억원의 당기순이익을 올렸으며 메리츠화재, 현대해상, KB손해보험, 한화손해보험이 각각 4047억원, 3336억원, 2538억원, 995억원의 당기순이익을 기록했다.

보험업계 관계자는 "올해 처음 적용된 IFRS17에 따른 보험사 전체 1분기 순이익은 7조원 규모"라며 "작년 한해동안의 보험사 전체 순이익이 9조1801억원인 것을 감안하면 3개월 만에 76% 수준을 달성한 셈"이라고 설명했다.

◆역대급 실적에 가려진 매출…"작년 1분기와 대동소이"

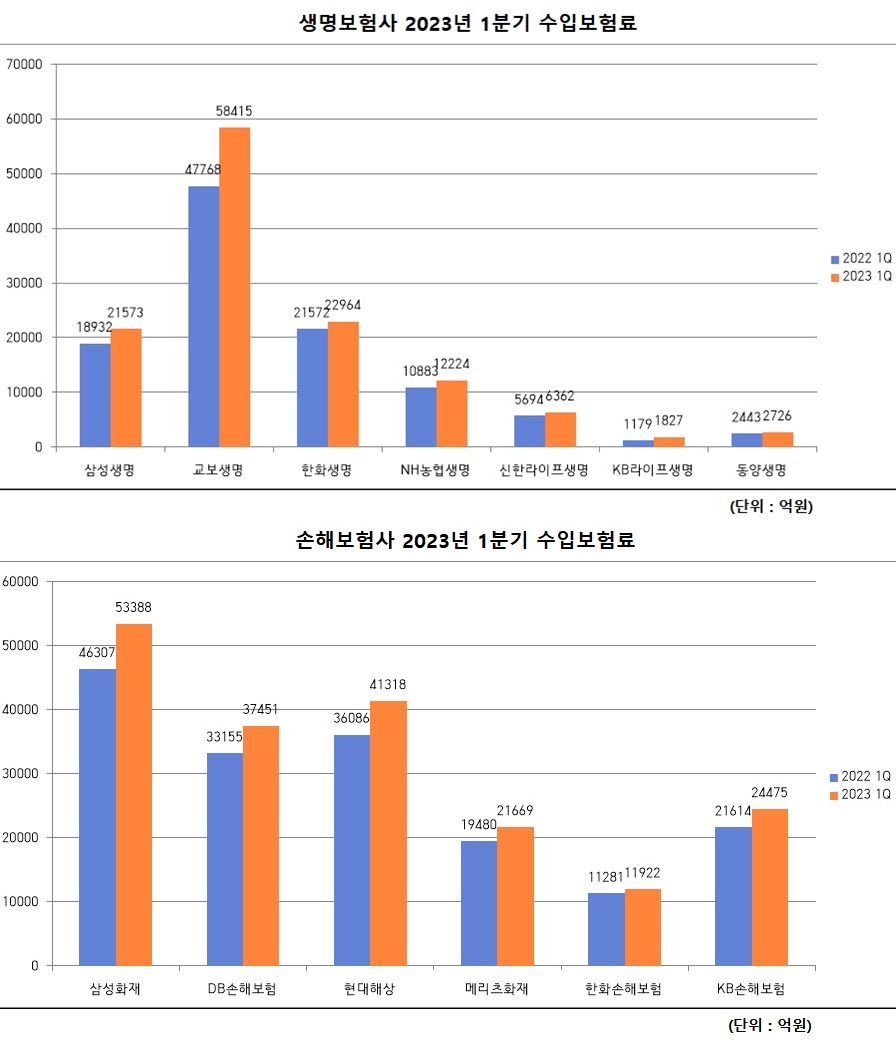

이처럼 보험사 순익이 급성장한 것과는 달리 매출(수입보험료)은 지난해 1분기보다 다소 비슷한 수준을 유지한 것으로 조사됐다.

대표적으로 올 1분기에 163.4%의 흑자를 달성한 삼성생명은 수입보험료로 2조1573억원을 거뒀다. 이는 작년 1조8932억원보다 2641억원 많은 액수다.

작년까지 지급여력비율이 감동당국 권고치를 밑돌던 NH농협생명은 올 1분기에 1조2224억원을 수입보험료로 벌었다. 이는 작년 1분기 1조883억원보다 1341억원 증가한 규모다.

순이익 129.6% 증가세를 보인 동양생명은 1분기에 수입보험료로 2726억원을 기록했다. 이는 작년 1분기 2443억원보다 283억원 늘어난 수치다.

이들 보험사의 매출은 작년보다 늘어나긴 했지만 순익 증가폭에는 한참 못미치는 모양새다.

보험업계 일각에서는 이같은 실적 증대와 관련해 일부 보험사들이 IFRS17 하에서 자의적인 계리 가정을 통해 보험계약서비스마진(CSM)을 과다하게 산출하고 이로써 이익을 과대평가한 것 아니냐는 의혹을 제기했다.

이 경우 당장은 보험사 실적이 좋아진 것처럼 보일 수 있지만 시간이 지나면서 보험사 부채 부담으로 한꺼번에 돌아올 수 있다고도 우려했다.

참고로 CSM은 IFRS17에 따라 신설된 평가지표다. 이는 보험계약으로 얻을 수 있는 미래이익을 현재 가치로 환산한 것을 뜻한다.

CSM은 IFRS17 하에서 중요지표로 활용 중이다. 보험계약 예상 장래이익을 부채로 잡은 뒤 이를 상각하면서 점차 수익으로 인식하는 발생주의 방식을 IFRS17이 채택하고 있어서다.

문제는 보험사가 CSM 산출시 자체적으로 유리한 가정을 활용할 여지가 있다는 사실이다. 실제로 DB손해보험의 CSM 규모는 지난해 말 기준 11조2000억원으로 책정된 바 있다. 이는 업계 1위인 삼성생명의 11조원을 넘어서는 수치다.

이에 김용범 메리츠금융지주 부회장은 지난 15일 열린 컨퍼런스콜을 통해 "우리나라 보험상품은 구성과 내용이 대동소이해 가정이 달라질 이유가 없다"며 새로운 회계제도 하에서의 자의적인 계리 가정을 경계했다.

그는 "CSM을 부풀리는 업계의 무해지상품 출혈경쟁에는 참여하지 않을 것”이라고도 강조했다. CSM을 보수적으로 산정한 일부 보험사 관계자는 수익성이 타사보다 떨어지는 것으로 비춰질까 우려하기도 했다.

이와 관련해 보험업계 관계자는 "IFRS17 제도 하에서 수익정보의 유용성을 제고하기 위해서는 일차적으로 CSM 상각 스케쥴과 미래 현금흐름 등에 관한 정보가 종합적으로 공시돼야 한다"고 강조했다.

그는 "보험사 정보가 상이한 기준에 따라 생성되고 있는 상황에서 모든 이익 요소에 대한 정보가 종합적으로 제공되지 않으면 예측이 사실상 불가능하기 때문"이라고 부연했다.

한편 금융당국은 업계 의견을 수렴해 IFRS17 가이드라인 작성에 박차를 가하고 있다. DB생명보험 등 보험사 4곳에 대한 수시점검에도 나선 상태다.

금융감독원은 지난 11일 보험사 CFO 간담회를 열고 "시일 내에 미래 실손보험 손해율, 무·저해지 보험 해약률 등의 주요 계리적 가정에 대한 세부기준을 마련할 것"이라고 밝혔다.