- 입력 2024.02.17 09:00

JP모건, 지역은행 인수로 대출·예금 모두 증가

씨티그룹 구조조정 비용 증가 속 환손실 발목

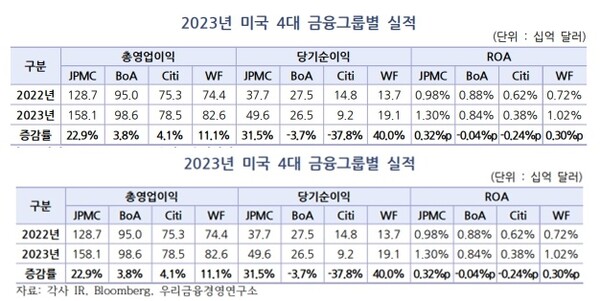

[뉴스웍스=차진형 기자] 미국 내 4대 금융그룹으로 꼽히는 JP모건 체이스, 뱅크오브아메리카, 씨티, 웰스파고의 실적이 공개됐다. 이들 금융그룹의 당기순이익은 전년대비 11.4% 증가하며 호실적을 기록했다.

17일 업계에 따르면 미국 4대 금융그룹의 2023년 당기순이익은 1044억 달러를 기록했다. ROA도 2022년 0.80%에서 2023년 0.89%로 상승했다.

실적 상승 배경은 이자이익 증가 덕분이다. NIM 개선과 대출자산 확대에 힘입어 이자이익은 19.1% 늘어났했다. 비이자이익도 유가증권 관력 이익을 중심으로 2.3% 증가했다.

대손비용은 미국 내 연체율 상승과 상업용 부동산 부실 등을 반영해 80.2% 급증했다.

이처럼 총합만 놓고 보면 미국 내 은행주가 호황을 맞이한 것처럼 보이지만 각 회사별로 따져보면 다른 결과를 볼 수 있다.

실제 4대 금융그룹 중에서 JP모건 실적이 독보적이다. JP모건의 이자이익과 비이자이익 성장률은 각각 33.8%, 11.1%로 경쟁그룹 평균을 압도했다.

JP모건이 경쟁사를 웃도는 실적을 거둔 배경은 퍼스트리퍼블릭은행(FRB)을 인수한 덕분이다. FRB는 고액자산가 중심의 PB서비스를 제공하는 은행으로 2022년말 자산 2126억 달러를 보유했다. 지난해 실리콘밸리은행(SVB) 사태 직후 뱅크런이 발생하며 2023년 5월 JP모건에 합병됐다.

합병 이후 JP모건의 대출자산은 16.6% 증가했으며 4대 금융그룹 중 유일하게 예금이 증가했다. 또 SVB 폐쇄 직후 약 500억 달러의 예금이 유입된 것으로 추정되며 위기 이후 지역은행 대비 낮은 예금금리에도 저원가성 예금감소가 낮아 NIM도 4대 금융그룹 중 가장 크게 개선됐다.

이와 함께 타 금융그룹이 디지털화를 위해 점포를 축소한 것과 다르게 JP모건은 신규 점포를 적극 늘렸다. 이는 대면 채널을 통해 대출, 카드, WM 등을 연계한 종합금융 판매채널을 강화함으로써 수수료이익을 다각화한 것이다.

실제 은행원과 상담을 통해 모기지 계약을 체결하거나 최초로 투자를 시작한 고객 비율은 각각 85%, 50%이며 신용카드 신규 발급 중 25%는 점포에서 발급했다.

이에 JP모건 카드 수익은 44억 달러에서 48억 달러로, 대출 및 예금계좌 수수료 수익은 71억 달러에서 74억 달러, 자산관리 수수료도 141억 달러에서 152억 달러로 증가했다.

이와 같은 행보로 JP모건은 2023년 주가도 20% 이상 상승하며 4대 금융그룹 중 유일하게 최고점을 경신했다.

반면 씨티그룹은 2023년 92억 달러의 순이익을 거두며 전년대비 37.8% 급락했다. 특히 2020년 이후로 순이익 순위 3위에서 4위로 떨어지며 체면을 구겼다.

원인은 대규모 구조조정이 아직도 현재진행형이란 점이다. 이 때문에 퇴직급여 등 구조조정 비용만 7억8000만 달러를 기록하며 1년 전보다 판관비 지출이 늘었다.

여기에 더해 4대 금융그룹 중 유일하게 유가 증권이익이 34.1% 급감하며 비이자이익 실적이 가장 저조했다. 씨티그룹은 아르헨티나 페소화 가치 급락으로 인해 지난해 4분기 8억800만 달러의 외화환산손실을 인식했다. 또 러시아 및 아르헨티나 관련 불확실성이 확대되며 13억 달러의 추가 충당금을 적립한 것도 실적 하락을 부추겼다.

이경훈 우리금융경영연구소 선임연구원은 "2020년 코로나 사태 이후 동조화를 보이던 미국 대형은행이 2023년에는 극명하게 나뉜 실적을 보였다"며 "차별화된 실적이 나온 배경은 경영환경 변화에 대응 능력과 리스크관리 부문에서 확연히 경쟁력 차이를 드러냈기 때문"이라고 진단했다.

이어 그는 "국내 금융그룹도 하반기 금리인하에 따른 NIM 축소 가능성에 대비해 저원가성 예금을 늘리고 저수익·고위험 자산을 줄이는 등 그룹 포트폴리오 다각화를 추진해 자산효율성 개선에 나서야 된다"고 덧붙였다.