- 입력 2019.06.25 17:04

[뉴스웍스=허운연 기자] 올해 들어 소비자물가 상승률이 0%대로 낮아지는 등 저인플레이션 현상이 이어지면서 디플레이션 발생 가능성에 대한 우려가 간헐적으로 제기되는 모습이다.

25일 한국은행은 디플레이션 발생 가능성에 대해 “우리나라의 디플레이션 위험도는 ‘매우 낮음’ 단계에 해당한다”며 과도한 위험 우려를 경계했다.

디플레이션의 개념은 명확히 정의돼 있지 않지만 통상적으로 물가수준의 하락이 자기실현적 기대 경로를 통해 상품 및 서비스 전반에서 지속되는 현상을 지칭한다.

한은 관계자는 “최근 저인플레이션 현상은 물가하락의 광범위한 확산성 및 자기실현적 특성 측면 모두에 해당되지 않는다”며 “제도적 특이요인도 상당 부분 가세한 결과로 디플레이션의 징후로 단정하기 곤란하다”고 설명했다.

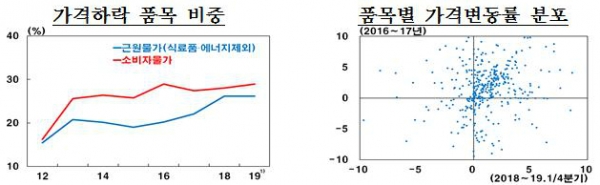

광범위한 확산성 측면에서 살펴보면 소비자물가 구성 품목 가운데 가격하락을 주도하는 품목수의 비중은 여전히 제한적인 상황이다. 이에 최근의 저인플레이션은 상당 부분 농산물, 석유류, 공공서비스 품목의 가격하락과 집세의 약세 등 일부 품목군에서 기인하고 있다.

자기실현적 특성 측면에서는 일반인 기대인플레이션이 한국은행의 물가안정목표 수준인 2%를 소폭 상회하고 있어 자기실현적 물가하방 압력을 어느 정도 제어하는 모습이다. 전문가 기대인플레이션도 소비자물가 상승률을 상회하고 있다.

일본의 사례를 보면 1995년 디플레이션 국면으로 진입하기 이전 단기 기대인플레이션이 소비자물가 상승률과 동조하면서 빠르게 하락한 바 있다.

제도적 특이요인을 살펴보면 가계 생계비 경감을 위한 교육·의료·통신 관련 정책 등으로 수요압력과 관련성이 낮은 요인에 의한 물가 하방압력이 지속되고 있다. 이러한 정책 기조 하에 추진되고 있는 조치들은 관련 품목군의 가격하락 요인으로 작용 중이다.

한은 관계자는 “이 같은 요인을 종합해 따져보면 우리 경제는 향후 예상 밖의 충격이 발생하지 않는 이상 전반적인 총수요가 급격히 위축될 가능성이 낮은 것으로 평가된다”고 언급했다.

한편, 물가 여건뿐만 아니라 경기상황, 자산시장 여건 등 보다 포괄적인 방식으로 디플레이션 발생 가능성을 평가하는 IMF의 디플레이션 취약성 지수(DVI)를 산출해 보면 우리나라의 DVI는 2015년 이후 최근까지 0.2를 지속 하회하고 있다.

우리나라의 DVI는 2014년 0.27에서 2015년 0.14로 떨어진 뒤 올해 1분기 0.18에 불과하다. 이 같은 수치는 디플레이션 위험도 ‘매우 낮음’ 단계에 해당한다.