- 입력 2023.03.09 12:37

[뉴스웍스=우성숙 기자] 금융권의 대출상품을 모바일 앱으로 비교해 더 낮은 금리의 대출로 갈아탈 수 있도록 돕는 '대환대출 플랫폼'이 5월부터 가동된다. 개인 신용대출을 대상으로 시작한 뒤 연내에 주택담보대출까지 확대한다는 복안이다.

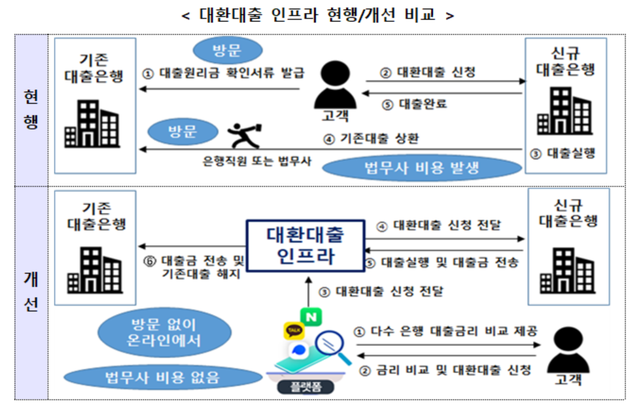

금융당국에 따르면 대환대출 플랫폼은 비대면으로 기존 대출금을 상환하고 신규 대출을 해주는 금융결제원의 대출이동시스템과 각 금융회사 대출상품을 한 번에 비교해주는 핀테크사의 대출비교플랫폼을 합친 형태로 운영된다.

앞서 금융위원회는 지난 2021년 10월 대환대출 플랫폼을 출범하려 했으나 시중은행들이 저렴한 금리를 앞세운 인터넷 전문은행과의 금리인하 경쟁, 빅테크 종속, 수수료 지급 등을 이유로 반발해 무산됐었다. 하지만 윤석열 대통령이 국내 은행산업의 독과점 실태를 지적하면서 예대금리차 공시, 대환대출 및 예금 비교추천 플랫폼을 통한 기존 금융사 간 경쟁 강화 방안 등을 언급하면서 인프라 구축에 속도가 붙었다.

대환대출 플랫폼이 가동되면 은행, 저축은행, 카드·캐피탈사로부터 대출을 받은 소비자가 보다 손쉽게 유리한 조건의 상품으로 이동할 수 있게 되고, 모든 절차가 온라인·원스톱으로 이뤄지기 때문에 소비자와 금융회사의 시간과 비용이 절감되는 등 부수 효과도 상당할 것으로 보인다.

특히 대환대출 인프라가 완성되면 대환대출 때 고객이 직접 영업점을 찾아야 하는 번거로움이 없어지고, 플랫폼 내에서 금융사 간 금리 경쟁이 활발해지면서 금융소비자의 편익이 높아질 것이라는 점도 장점이다. 한눈에 금리비교를 할 수 있기 때문에 기존 대출 금융회사는 고객 유출을 막으려 대출금리를 인하하고, 신규 금융회사는 차주 유치를 위해서 대출금리를 인하할 것으로 보여서다.

대환대출 때 금융소비자가 플랫폼에 지급하는 수수료나 은행의 대출 중도상환수수료도 상당 수준 인하될 것으로 보인다. 사실 중개수수료 문제는 그동안 플랫폼 구축의 걸림돌로 작용하기도 했다. 은행들이 수수료 모델이 대환대출 플랫폼을 운영하는 빅테크에 유리하게 설계될 수 있다고 불평을 제기한 것이 대표적인 예다. 하지만 이와 관련한 협의가 원만하게 진행되고, 사업자 간 경쟁이 붙으면 중개수수료는 물론 대출중도상환수수료도 떨어질 것으로 예상된다. 이와 관련 금융위는 "핀테크, 빅테크, 금융회사 등 다양한 사업자가 참여해 이용 편의와 접근성 제고를 위한 경쟁을 할 것이고, 이로 인해 수수료도 상당 부분 인하될 것"이라고 기대했다.

대환대출 플랫폼 가동으로 소비자의 편익이 높아진다는 것은 환영할 만한 일이다. 일단 개인 신용대출을 대상으로 시작되지만 은행 가계대출 가운데 70%가 넘을 정도로 국민 대다수가 이용하는 주택담보대출에 대한 인프라 가동도 서둘러야 하는 이유다. 주택담보대출에 대한 인프라 가동을 12월 목표로 추진 중이지만 금리인상으로 고통 받고 있는 금융소비자들을 생각하면 가동시기를 앞당길 필요가 있다는 얘기다.

참여사들도 대폭 늘려야 한다. 이번 대환대출 플랫폼에 53개 금융회사, 23개 비교대출 플랫폼이 참여한다고 하지만 이것으로는 부족하다. 물론 금융권 입장에서는 곤혹스러울 수 있다. 하지만 대출상품과 금리를 투명하게 공개해 경쟁하는 것은 거슬릴 수 없는 시대적 요구다. 이젠 더 이상 짬짬이 대출영업은 없어져야 한다. 이는 금융사는 물론 금융소비자에게도 좋은 일이다.