- 입력 2023.10.06 00:01

[뉴스웍스=우성숙 기자] 신혼부부에 대한 주택 구입자금과 전세자금 정책대출 소득요건이 오늘(6일)부터 완화된다. 국토교통부가 지난 7월 신혼부부의 주거지원 확대를 위해 소득요건을 완화하기로 한 '하반기경제정책방향'의 후속 조치가 본격적으로 시행되는 것이다. 이와 함께 소득 1억3000만원 이하 출산부부에 대해 구입대출(1.6~3.3%)·전세대출(1.1~3%) 금리를 인하해주는 '신생아 특례 구입·전세 대출'도 내년 초 시행할 예정이어서 신혼부부들의 주거비 부담 해소에 적잖은 도움이 될 전망이다.

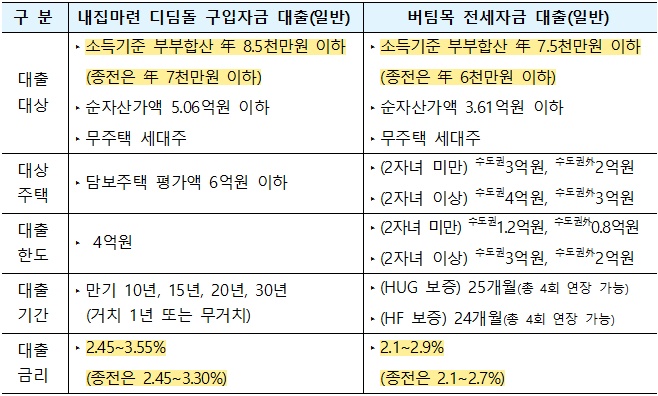

국토교통부에 따르면 신혼부부의 주택 구입자금(디딤돌) 및 전세자금(버팀목) 대출 시 소득요건이 6일부터 기존 요건에 비해 각각 1500만원씩 상향된다.

먼저 디딤돌 대출 소득요건은 당초 7000만원에서 8500만원으로 확대되고, 금리는 2.45~3.55%(소득 7000만원 이하는 2.45~3.30%)를 적용받는다. 또 버팀목 대출 소득요건은 당초 6000만원에서 7500만원으로 늘어나고, 금리는 2.1~2.9%다. 연 소득이 6000만원 이하라면 종전 금리인 2.1~2.7%가 적용된다.

소득요건은 완화되지만 대출 시 주택 가격 및 보증금 요건, 대출한도 등은 종전과 동일하게 적용된다. 디딤돌 대출의 경우 주택가격 6억원 이하여야 하고, 대출한도도 4억원 이하만 가능하다. 버팀목 대출 역시 보증금 기준 수도권 3억원, 비수도권 2억원 이하여야 가능하다. 대출한도는 수도권의 경우 1억2000만원, 비수도권은 8000만원을 지켜야 한다.

정부가 신혼부부에 대한 대출요건을 개선한 것은 직장인인 두 사람이 법적으로 맞벌이 부부가 되면 청약 자격부터 정책자금 대출, 각종 지원금 등 경제적 불이익이 미혼일 때보다 많아진다는 목소리를 반영한 것이다. 미혼일 때는 소득요건만 맞추면 얼마든지 대출이 가능하지만, 결혼을 하게 되면 부부 합산 소득이 올라가면서 대출이 불가능해지는 상황이 벌어지는 사례가 발생하는 것이 대표적인 예다.

이런 불합리로 인해 결혼을 하고도 혼인 신고를 최대한 미루는 '위장 미혼' 부부가 늘고 있는 것으로 전해졌다. 통계청에 따르면 2020년에 결혼한 부부들이 2022년까지 접수한 혼인 신고(19만6483건) 중 4.3%(8377건)가 3년 차인 2022년에 신고했다. 이는 2011년에 결혼식을 올린 부부가 결혼 3년 차인 2013년에 혼인 신고했던 부부 비중이 2.8%(8791건)인 것과 비교하면 1.5%포인트 증가한 것이다. 결혼 3년 이후에 혼인 신고를 한 부부도 증가 추세다. 결혼 4년 차 부부가 접수한 혼인 신고 건수는 2020년부터 2022년까지 각 2939건, 3225건, 3756건으로 늘고 있다는 게 이 같은 추세를 보여준다.

이런 현상은 최근 신혼부부 사이에서 혼인 신고를 최대한 미룰수록 좋다는 인식이 반영된 것이라는 게 전문가들의 견해다. 가뜩이나 혼인율이 떨어지는 상황에서 '결혼하면 손해?'라는 인식이 확산된다는 것은 잘못되어도 한참 잘못된 것이다.

서둘러 불합리한 점들을 고쳐야 한다. 이번 디딤돌·버팀목대출 소득요건 완화는 그 시작에 불과하다. 차제에 청약자격부터 정책자금 대출, 각종 지원금 등에 대한 불이익이 있는지를 살펴 고칠게 있다면 과감하게 손봐야 한다. 그것도 분에 넘칠 정도가 되어야 한다. 결혼이 일종의 '페널티'로 작용하는 모순은 발본색원하는 것이 누가 봐도 옳은 일이다.