- 입력 2023.11.03 10:14

전년 동기 대비 전년比 112%↑…"전 사업 이익 성장"

[뉴스웍스=정민서 기자] SK이노베이션이 전 사업 이익 성장에 힘입어 흑자 전환했다.

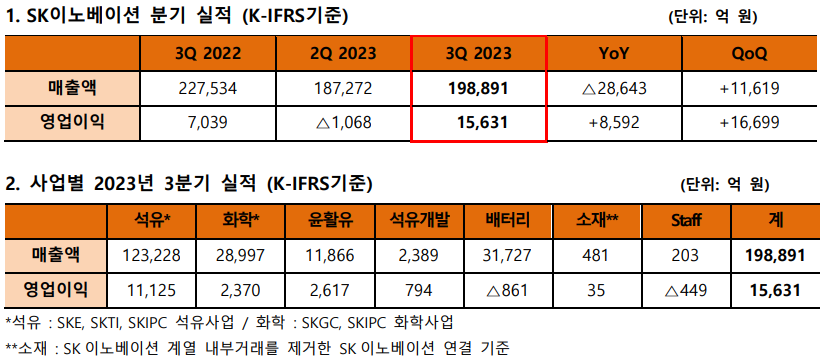

3일 SK이노베이션은 3분기 실적발표에서 매출 19조8891억원, 영업이익 1조5631억원을 기록했다고 밝혔다. 전 분기와 비교할 때 매출과 영업이익은 각각 1조1619억원, 1조6699억원 증가했다.

금융정보업체 에프앤가이드가 집계한 SK이노베이션의 3분기 컨센서스(증권사 추정치)는 매출 20조358억원, 영업이익 1조465억원이다. 매출은 0.7% 소폭 하회했지만, 영업이익은 49.3% 상회했다.

회사 측은 "3분기 OPEC+ 감산 등 영향으로 유가와 정제마진이 동반 상승하며 석유 사업의 영업이익이 대폭 개선됐다"며 "화학 사업은 납사 가격 상승에 따른 재고 관련 이익 증가, 윤활유 사업의 원재료 가격상승에 따른 재고 효과, 배터리 사업 생산성 증대에 따른 수익성 개선세가 더해져 2023년 분기 최대 매출과 최대 영업이익을 동반 달성했다"고 설명했다.

◆전 사업 이익 성장세…배터리는 AMPC만 2099억

사업별로 실적을 살펴보면, 석유 사업은 시황 개선에 따른 유가 및 정제마진 상승 영향으로 전 분기 대비 1조5237억원 증가한 1조1125억원의 영업이익을 기록했다. 화학사업은 제품 스프레드(마진) 하락에도 불구하고 납사 가격 상승에 따른 재고관련이익에 힘입어 전 분기 대비 668억원 증가한 2370억원의 영업이익을 달성했다.

윤활유 사업은 기유 판매 물량 감소에도 불구하고 원재료 가격 상승에 따른 재고 효과가 반영되며 전 분기 대비 18억원 개선된 2617억원의 영업이익을 시현했다. 석유개발 사업은 생산 물량 감소로 인한 변동비 감소 효과로 전 분기 대비 112억원 증가한 794억원의 영업이익을 시현했다.

배터리 사업은 올 3분기 매출이 전년 동기 대비 45% 증가한 3조1727억원을 기록하며 성장세를 유지했다. 3분기 영업손실은 역대 최소 규모인 861억원으로 지난 1·2분기 대비 각각 2554억원과 454억원 축소되며 영업손익이 개선됐다. 미국 공장 생산 증대 본격화 및 판매 증대를 통한 AMPC 수혜 확대 영향으로 최근 두 분기 연속 손실 규모를 줄였다.

미국 인플레이션감축법(IRA)에 따른 배터리 사업 3분기 AMPC금액은 2099억원으로, 올 상반기 합산 기준 1670억원을 크게 웃돌았다.

소재 사업은 주요 고객사 판매량 증가에 따른 매출 효과 영향으로 전 분기 대비 36억원 개선된 35억원의 영업이익을 기록했다.

SK이노베이션 관계자는 "3분기는 정유, 화학 및 윤활유 등 기존 사업의 이익 확대와 배터리 사업의 생산성 향상 및 미국 첨단제조세액공제(AMPC) 반영 등 전 사업 부문 이익 성장으로 전 분기 대비 8.4% 개선된 전사 영업이익률 7.9%를 시현했다"며 "배터리 사업은 해외 신규 공장 생산성 향상 지속 및 AMPC 수혜 증대, 비용 절감을 통해 4분기 흑자전환을 목표하고 있다"고 말했다.

◆4분기 불확실성 지속…'카본 투 그린' 전략 강화할 것

SK이노베이션은 4분기 석유 사업 시황은 미국 연준의 고금리 기조 지속 및 수요 위축 우려에도 불구하고, 낮은 재고 상황이 유지되는 가운데 동절기 비축 수요 증가 및 중국 수요 회복 추세에 따른 수급 불균형 확대로 강세 시황이 유지될 것으로 전망했다.

화학 사업은 폴리에틸렌(PE) 및 폴리프로필렌(PP)의 경우 납사 가격 상승에 따른 마진 축소 요인이 있으나 연말 수요 증대 영향으로 보합세가 점쳐진다. 파라자일렌(PX)은 드라이빙 시즌 종료에 따른 수요 감소에도 불구하고, 중국 대형 설비들의 고율 가동 지속되며 마진 축소는 제한적일 것으로 예상했다.

윤활유 사업은 계절 수요 감소 등으로 마진 감소가 예상되나, 경유 강세에 따른 미전환 잔사유(UCO) 공급물량 축소로 인해 하락 폭은 제한적일 것이라고 설명했다. 석유개발 사업은 17/03 광구의 본격적 원유 생산에 따른 외형 및 이익 성장이 있을 것으로 보인다. 석유 생산 정점 기준 일일 생산량 최대 약 2만9500배럴 규모, 연간 매출 약 5000억원, 영업이익 약 2500억원 수준이 예상되며 추가적인 탐사 광구 개발 또한 계속될 예정이다.

배터리 사업은 전기차 수요 성장세 단기적 둔화 및 메탈가 하락에 따른 영향이 나타날 것으로 봤다. 해외 신규 공장 생산성 향상 및 비용 절감, AMPC 수혜 증가를 통해 수익성 개선세가 지속될 것으로 전망했다. 소재사업은 4분기에도 주요 고객사 판매량 증가를 통한 손익 개선이 예상되며 고객 다변화를 위한 노력 또한 지속할 방침이다.

SK이노베이션은 "지정학적 불확실성이 지속되는 가운데 당사는 기존 사업 경쟁력을 기반으로 견조한 실적을 유지하며 '카본 투 그린' 전략 실행력을 강화할 계획"이라며 "배터리·분리막(LiBS) 사업 중심 '그린 앵커링', 플라스틱 리사이클링, 지속가능항공유(SAF) 등 '그린 트랜스포메이션'을 가속화하고 수소·암모니아·소형모듈원자로(SMR) 등 '뉴 그린 앵커링'으로 포트폴리오를 확대해 그린에너지&소재 기업으로 기업가치를 제고하는 노력을 지속할 것"이라고 말했다.