- 입력 2023.11.15 10:59

시중은행 올해 혁신금융 신규 지정 1건…도전 정신 상실

사업 다각화 말뿐…금리 상승 덕분에 이자이익만 늘어나

대통령의 은행권 질타가 나온 이후 금융권이 좌불안석이다. 이자장사로 최대 실적을 경신하고 있는데 우리 사회에 기여하지 않고 있다는 지적이 무엇보다 뼈아프다. 이 때문에 정치권에선 횡재세와 적정이윤제도를 도입하자는 목소리도 나오고 있다. 감독당국 역시 은행권 전체 이익이 삼성전자, LG전자, 현대자동차를 합친 것보다 크다며 사회적 책임을 강조하고 있다. 윤 대통령과 정치권, 금융당국까지 금융권을 향해 작심비판을 쏟아내는 상황에서 금융권에 대한 지적이 합당한지를 되짚어 본다. <편집자주>

[뉴스웍스=차진형 기자] 시중은행에 대한 비판은 과도한 이자장사에서 출발한다. 은행이 거둔 이익의 대부분이 소비자 편익 증대를 위한 혁신이나 노력의 결과가 아닌, 단순히 금리 상승에 따른 이자 수입 증가로 이뤄졌기 때문이다.

이복현 금감원장이 "과연 은행들이 반도체, 자동차와 비교해 어떤 혁신을 했기에 올해 60조원의 이자이익을 거둘 수 있는지 의문"이라고 지적한 것도 이 같은 이유에서 비롯됐다.

실제 은행권의 혁신 노력은 갈수록 힘을 잃고 있다. 정부가 2019년부터 규제 혁신을 목적으로 금융회사에 혁신금융서비스를 부수업무로 인정해 주며 비금융사업에 진출해 새로운 길을 개척할 수 있도록 길을 열어줬지만, 그 결과는 신통치 않다.

금융위원회가 은행권의 혁신금융서비스를 신규 지정한 건수를 보면 은행권의 혁신노력이 얼마나 미흡한지가 단적으로 드러난다. 시행 첫 해인 2019년 5건, 그 다음해인 2020년 8건이었던 은행권의 혁신금융 신규 지정 건수는 2021년 4건, 2022년 1건, 2023년 1건으로 급격히 줄었다. 혁신사업 제출 건수가 초반에만 반짝하고 지속적으로 줄어든 것도 문제지만, 그나마 최근 제출된 안도 과거에 지정받은 서비스를 연장하는 수준에 불과해 심각성을 더하고 있다.

현재 혁신금융으로 시작해 부수업무로 정식 승인받은 서비스는 국민은행의 알뜰폰 사업인 '리브엠'이 유일하다. 신한은행의 배달앱 '땡겨요'는 2024년이 돼야 부수업무 승인을 받을 것으로 보인다.

은행들이 혁신금융서비스에 주저하는 이유는 수익으로 연결되기 힘들다는 계산 때문이다. 국민은행의 리브엠, 신한은행의 땡겨요 서비스는 모두 현재 적자 상태인 것으로 전해졌다. 수익보다는 고객 편익을 우선해 사업을 영위 중이라는 얘기다.

뒤이어 나온 사업들의 사정도 별반 다르지 않다. 혁신 2호인 우리은행의 드라이브 스루 환전·현금인출 서비스는 제대로 사업을 펼쳐보지 못하고 2021년 사업을 접었다. 전북은행은 지금까지 한 번도 혁신금융서비스를 신청하지 않았다. 손쉽게 돈을 버는 방법이 바로 눈앞에 있는데 어려운 일을 만들어 할 필요가 없어진 것이다.

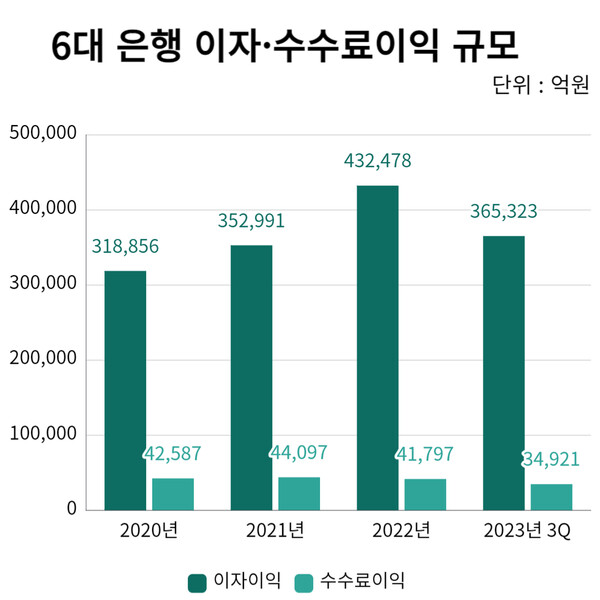

그래서 일까. 당장 은행 수익에 별 도움이 되는 못하는 혁신에 소극적이 되면서 이자수익을 올리는데 더욱 집착하는 현상이 벌어졌다. 실제 은행들의 이자수익은 매년 두 자리 수로 늘어났다. 국민·신한·하나·우리·기업·농협은행 등 6대 은행의 이자이익은 2019년 31조8856억원에서 2022년 43조2478억원으로 2년 새 35.6%나 늘었다. 올해 3분기 누적 이자이익도 36조5323억원에 달해 지난해 같은 기간보다 약 10% 이상 더 벌었다.

반대로 수수료 이익은 줄어들고 있다. 2021년 6대 은행의 수수료이익 규모는 4조4097억원에서 2022년 4조1797억원으로 5.21% 감소했다. 이 같은 흐름이 계속된다면 올해 이자이익 대비 비이자이익 규모는 10%도 채 안 될 가능성이 높다.

현재와 같은 이자이익이 계속된다면 문제가 없겠지만, 만약 반대의 경우가 된다면 어떻게 할 것인가. 이자이익 규모가 줄어들 것에 대비해 비이자이익을 늘릴 수 있는 신사업을 찾아야 하는데, 이를 게을리 하면 은행의 미래는 뻔하다.

현재의 모습에 안주하지 말고 지속적인 혁신과 사업다각화를 통해 다가올 상황을 대비해야 한다는 전문가들과 금융당국의 지적이 허투루 들리지 않는 것도 바로 이 때문이다. 은행권의 미래는 현재와 같이 이자장사에만 급급할지, 아니면 혁신을 선택해야 할지에 따라 극명하게 갈릴 수 있다는 사실을 명심해야 한다.