- 입력 2023.06.16 15:04

청년전용 상품 쏟아지며 선택 중요해져…"시장 불안에 안정적인 상품으로 몰릴 수밖에 없어"

[뉴스웍스=유한새 기자] 청년형 소득공제 장기펀드(청년펀드)가 출시된 지 100일이 다 되지만 부진을 면치 못하고 있다. 청년도약계좌 출시로 청년펀드의 인기가 더욱 시들 전망이다.

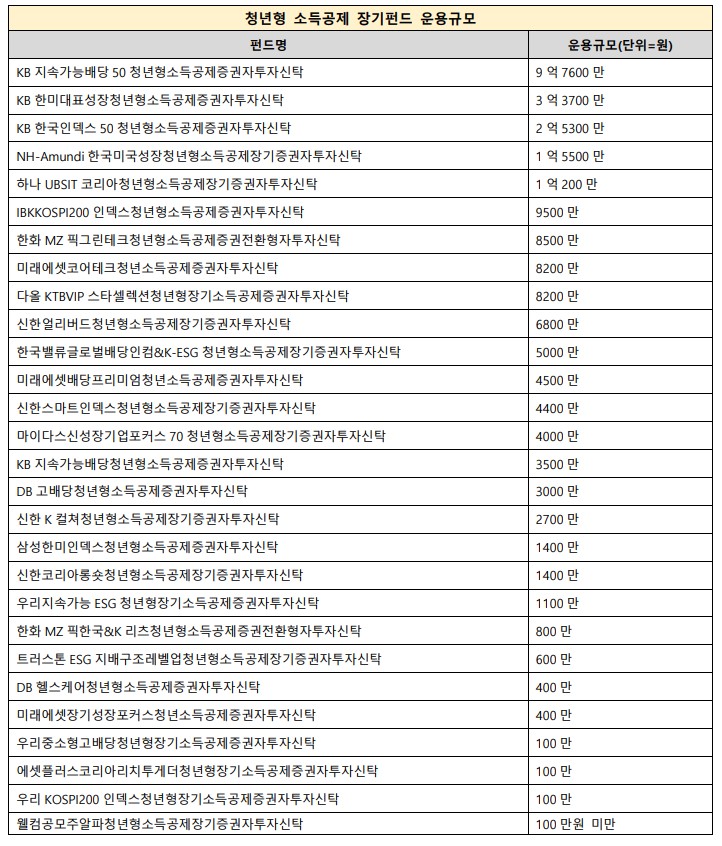

16일 금융정보업체 에프앤가이드에 따르면 전날 기준 28개 청년펀드의 운용규모 합계는 약 25억7000만원으로 나타났다. 지난 3월 중순 출시된 후 증권사들은 앞다퉈 이벤트를 실시했지만 반응은 싸늘했다.

운용규모가 1억원을 넘는 청년펀드는 ▲KB지속가능배당50청년펀드( 9억7600만원) ▲KB한미대표성장청년펀드(3억3700만원) ▲KB한국인덱스50청년펀드(2억5300만원) ▲NH-Amundi한국미국성장청년펀드(1억5500만원) ▲하나UBSIT코리아펀드(1억200만원) 등 총 5개로 나타났다.

나머지 23개 청년펀드의 운용규모는 1억원이 되지 않았고, 8개는 1000만원도 안됐다. 청년펀드의 흥행 실패는 어느 정도 예견됐다.

청년펀드는 연간 급여액 5000만원 이하 또는 종합소득액이 3800만원 이하인 만 19~34세 이하인 청년이 가입할 수 있다. 가입자는 최소 3년에서 5년까지 연간 600만원까지 납입할 수 있다. 납입급액의 40%에 대해 소득공제를 받는다.

3년동안 월 50만원씩 납입하면 원금 1800만원과 함께 펀드 수익, 소득공제 최대 720만원을 수령할 수 있다.

청년들이 부담으로 꼽는 것은 3년간 의무적으로 돈이 묶이는 것이다. 청년펀드는 최소 3년은 의무적으로 가입해야 하며, 기대한 혜택을 모두 받으려면 5년 동안 보유해야 한다.

3년이 되지 않았을 때 펀드를 환매하면 납입액의 6.6%만큼을 해지 수수료로 추징한다. 또한 펀드 상품이기 때문에 원금이 보장되지 않는다.

수익률이 낮은 점도 매력 저하 요인으로 꼽힌다. 운용규모가 가장 큰 KB지속가능배당50청년펀드의 1개월 수익률은 전날 기준 1.348%이다.

청년펀드가 흥행에 실패한 반면 청년도약계좌의 반응은 뜨겁다. 전날부터 접수를 받았던 청년도약계좌는 청년펀드와 마찬가지로 만 19~34세 청년이 대상이다. 총급여 6000만원 이하·가구 중위소득 180% 이하 조건을 충족해야 가입할 수 있다.

매월 70만원 한도에서 납입할 수 있으며 만기는 5년으로 청년펀드보다 긴 편이다. 금융당국은 연 7% 내외부터 8% 후반의 일반 적금에 가입한 것과 같은 효과를 볼 수 있다고 설명했다. 만기 5년을 채우면 최대 5000만원에 이르는 금액을 수령할 수 있다.

청년도약계좌는 매달 신청을 받기 때문에 지금 당장 신청하지 않아도 된다. 청년펀드는 가입을 올해까지만 받는다.

청년도약계좌는 신청 접수 첫날 7만7000명이 몰렸다. 금융위원회는 청년도약계좌 예상 가입자를 총 306만명으로 추정하고 있다.

청년 목돈 마련 상품이 늘어나면서 혜택에 따라 신청자가 몰리는 상품이 나눠질 수밖에 없다. 청년펀드와 청년도약계좌 동시에 가입할 수 있지만 청년들에게 월 120만원이라는 금액을 매달 내기도 부담스럽다. 만약 기존에 적금을 붓고 있던 청년들에게는 동시 가입이 사실상 불가능하다.

금융투자업계 관계자는 "청년펀드는 기대 수익률인 반면 청년도약계좌는 확정 수익률이다"라며 "여윳돈이 많지 않은 청년들은 시장이 불안정한 상황이기 때문에 청년도약계좌를 더 매력적으로 느낄 수밖에 없다"고 설명했다.

관련기사

- 신한은행, KT와 사내 벤처 '2023 유니커즈' 진행

- 토스뱅크 '먼저 이자 받는 정기예금' 12만좌 달성…1인 1계좌 가입 제한 없어

- 카카오뱅크, 동남아 진출 본격화…태국 가상은행 인가 취득 추진

- 금융위, 지주 회장·은행장에 '내부통제' 책임 부여

- [주간 증시 전망] 에너지·운송·화장품 등 실적 개선 업종 관심 가져야

- [16일 특징주] "여름 휴가철 다가온다"…항공株, 여객 수요 회복 기대감에 '강세'

- [16일 마감시황] 코스피, 외인 매수에 상승…2625.79 마감

- 최현만 "시장질서 교란 행위서 자유로웠던 건 '고객동맹 실천' 덕분"