- 입력 2023.07.25 16:46

"이자이익·수수료 수익 증가"…2분기 순익도 '역대 최대'

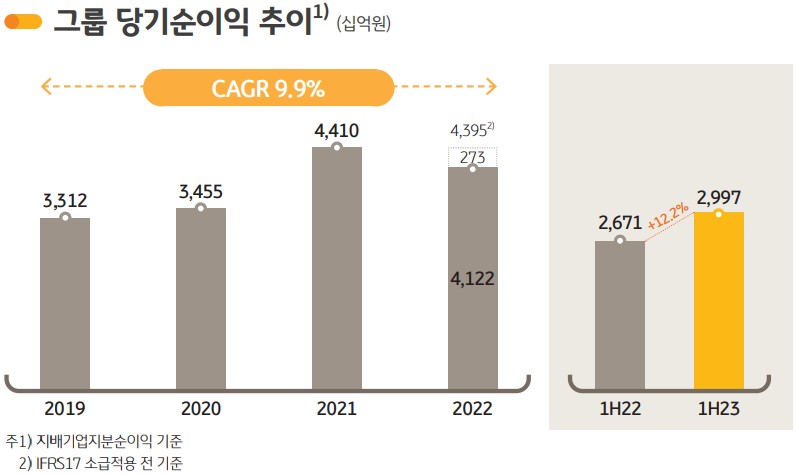

[뉴스웍스=이한익 기자] KB금융지주는 올 상반기 당기순이익이 2조9967억원으로 이자이익과 비이자이익의 고른 성장에 힘입어 전년 동기 대비 12.2%(3262억원) 증가했다고 25일 발표했다.

2분기 당기순이익은 1조4991억원으로 이자이익과 수수료이익 중심의 견조한 핵심이익 성장과 전사적 비용관리 노력의 결실로 시장의 기대를 큰 폭으로 상회하는 실적을 기록했다.

올 상반기 순이자이익은 전년 동기 대비 5.2% 증가한 5조7590억원을 달성했다. 전분기보다도 6.7% 증가하면서 견조한 성장세를 이어갔다. 그룹 순이자마진(NIM) 확대와 2분기 여신성장 회복에 힘입어 전년 동기 대비 증가했다고 회사 측은 설명했다.

2분기 그룹 NIM은 2.10%, 은행은 1.85%로 전분기 대비 6bp(1bp=0.01%포인트) 상승했다. 자산 리프라이싱 영향이 지속되는 가운데 핵심예금 감소세가 안정된 결과다.

올 상반기 그룹 순수수료이익은 1조8654억원으로 전년 동기 대비 1.4% 감소했다. 이는 지난해 1분기 중 증권 초대형 IPO 주관으로 IB수수료가 크게 확대됐던 기저효과에 따른 것이다.

2분기 순수수료이익은 9514억원으로 주식시장 거래대금 증가로 증권 수탁수수료가 확대된 가운데 대규모 인수금융 주선을 바탕으로 한 IB부문 성과에 힘입어 전분기 대비 4.1% 증가했다.

상반기 기타영업손익은 1조324억원으로 전년 동기 대비 1조5141억원 증가했다. 시장금리 하락 및 원·달러 환율 안정에 따른 유가증권 및 파생상품·외환 관련 실적 확대와 보험금융손익 증가로 전년 동기 대비 큰 폭으로 개선됐다.

2분기 기타영업손익은 3725억원으로 국고채 금리 상승에 따라 채권평가이익이 축소되며 전분기 대비 저조한 실적 기록했다. 다만 보험영업손익은 손해보험 수익 개선이 지속되고 생명보험 수익도 안정적으로 유지되면서 전분기 대비 13.4% 증가했다.

상반기 일반관리비는 KB라이프생명 통합에 따른 관련 비용 지출과 디지털화 관련 투자가 지속되는 상황에서 전사적인 비용관리 노력으로 전년 동기 대비 4.1% 증가하는데 그치며 양호하게 관리됐다.

2분기 일반관리비는 1조5929억원으로 광고선전비 증가와 제세공과금 납부 등 계절적 요인에도 불구하고 전분기 대비 1.7% 증가했다.

상반기 경영 효율성 지표인 그룹 영업이익경비율(CIR)은 36.5%로 견조한 이익 성장과 전사적 비용 효율성 제고 노력의 결실로 전년도 연간 CIR 대비 13.7%포인트 개선됐다.

상반기 대손충당금전입비율은 보수적인 대손충당금 전입 기조로 0.59%를 기록했다. 상반기 신용손실충당금전입액은 1조3195억원으로 금융시장 불확실성 지속과 신용리스크 확대 가능성에 대비한 대규모 추가 충당금 적립 영향으로 전년 동기 대비 8439억원 증가했다.

상반기 그룹의 대손충당금전입비율(CCR)은 0.59%를 기록했다. 이는 그룹 차원의 보수적 충당금 적립 정책에 기인한 것으로 분석됐다. KB금융은 향후 리스크 확대 국면에서 경기 충격 부담 완화 및 이익 변동성 축소 등 경영 불확실성 해소에 긍정적인 영향을 미칠 것으로 기대했다.

KB금융의 지난 6월 말 기준 총자산은 706조3000억원, 관리자산(AUM)을 포함한 그룹 총자산은 1192조2000억원으로 집계됐다.

6월 말 기준 그룹 총자산은 은행을 중심으로 3월 말 대비 14조9000억원 증가했다. 그룹의 AUM은 485조9000억원으로 증권의 투자자 예수증권과 부동산신탁의 수탁고 증가에 힘입어 전분기 대비 1.5% 성장했다.

그룹의 지난 6월 말 기준 고정이하여신(NPL) 비율은 0.44%로 신용리스크 확대 우려에도 불구하고 안정적으로 관리되는 것으로 나타났다. NPL Coverage Ratio는 200.5%로 잠재 부실에 대비한 손실흡수력 유지했다. 6월 말 기준 그룹 BIS자기자본비율은 16.95%, 보통주자본비율(CET1비율)은 13.78%를 기록했다.

주요 계열사인 국민은행의 올 상반기 당기순이익은 1조8585억원으로 집계됐다. 보수적인 충당금 적립 정책에 따른 신용손실충당금전입액 증가에도 불구하고 순이자이익과 순수수료이익의 균형잡힌 성장과 비용절감 노력에 힘입어 전년 동기 대비 7.7% 증가했다.

국민은행의 6월 말 기준 원화대출금은 330조원으로 전분기 대비 1.1% 증가했다. 기업대출은 우량자산 중심의 대기업대출이 2분기 중 2조6000억원 확대되며 전분기 대비 1.8% 증가했으며 가계대출은 주택담보대출과 전세자금대출 등 실수요자금을 중심으로 전분기 대비 0.4% 늘었다.

KB증권은 올 상반기 2496억원의 당기순이익을 달성했다. 주식 거래대금 증가로 수탁수수료가 확대되고 WM금융상품 판매도 증가하는 가운데, 트레이딩 손익이 개선되면서 전년 동기 대비 37.1% 확대됐다. 2분기 당기순이익은 1090억원으로 2분기 IB수수료 개선에도 불구하고 시장금리 상승으로 채권운용손익이 축소됨에 따라 전분기 대비 316억원 감소했다.

KB손해보험의 상반기 당기순이익은 5252억원으로 일반보험 실적 감소와 전년 동기 부동산 사옥 매각에 따른 기저효과에도 불구하고 손해율 개선과 시장금리 변동에 따른 수익증권 평가익 증가 영향으로 전년 동기와 유사한 수준의 실적 기록했다.

KB손보의 2분기 당기순이익은 2714억원으로 CSM 상각 수익 증가와 장기보험 손해율 개선으로 인한 보험영업이익 증가로 전분기 대비 6.9% 증가했다. 2분기 원수보험료는 3조1903억원으로 전분기와 유사한 수준으로 유지됐으며 계약서비스마진(CSM)은 약 8조4000억원으로 전분기 대비 약 2.6% 증가했다.

국민카드의 2023년 상반기 당기순이익은 1929억원으로 금리인상에 따른 조달비용 증가 등 비우호적인 영업환경에서도 금융자산 및 카드할부 수익성 강화를 통해 이자이익을 확대했지만 신용손실충당금 전입 증가 영향으로 전년 동기 대비 528억원 감소했다.

국민카드의 2분기 당기순이익은 1109억원으로 전분기 대비 35.2% 증가했다. 이는 금융자산 성장 및 조달비용률 안정화로 이자이익이 소폭 성장한 가운데, 전분기 사내근로복지기금 일시 출연에 따른 기저효과로 일반관리비가 큰 폭으로 감소했기 때문이다.

KB라이프생명의 상반기 개별기준 당기순이익 2157억원으로 집계됐다. 이는 수익성 지표인 계약서비스마진(CSM) 확대를 위해 보장성보험 판매를 강화한 가운데, 채권금리 하락 및 주가상승으로 투자손익이 큰 폭으로 확대됐기 때문이다. 다만 2분기 채권금리 상승으로 투자손익이 축소됨에 따라 2분기 개별기준 당기순이익은 전분기 대비 269억원 감소한 944억원을 기록했다. 2분기 신계약연납화보험료(APE)는 2292억원으로 전분기 대비 65.6% 증가했다.

서영호 KB금융 재무총괄(CFO·부사장)은 "실물경기 둔화와 금융시장을 둘러싼 불안심리 확산 등 어려운 영업환경 속에서도 그룹의 견고한 펀더멘탈과 이익체력을 다시 한 번 입증했다"고 설명했다.

다만 서 부사장은 "하반기에는 순이자마진 하락 압력과 여신성장 둔화로 그룹의 이자이익 확대가 제한적일 것"이라고 전망하며 "우량자산 중심의 적정 성장을 추구하는 동시에, 비은행 및 비이자 부문 성장, 전사적 차원의 비용관리 노력을 바탕으로 연중 안정적이고 견조한 이익 성장을 도모할 계획"이라고 부연 설명했다.

한편, 이날 KB금융 이사회는 2분기 배당으로 주당배당금 510원을 결의하고 3000억원 규모의 자사주 매입·소각을 결정했다. 이는 지난 2월 3000억원 규모의 자사주 매입·소각에 이어 두 번째로 자사주 매입·소각이다.

관련기사

- KB증권, 2분기 순이익 1103억…전년 동기 대비 57%↑

- KB손보, 상반기 순이익 5252억…작년보다 0.2% 하락

- KB라이프, 상반기 순이익 2157억…전년比 213% ↑

- 기업은행, 상반기 순이익 1조3904억…전년比 19.4%↑

- 한국투자증권 "KB금융, 차별화된 리스크 관리 역량…'K-금융' 본보기"

- 우리은행, 사모펀드 손실 보전하며 기업고객 신뢰 되찾기나서

- 순이익 대신 충당금 쌓은 신한금융…상반기 순이익 2.6조

- 신한라이프, 상반기 순이익 3117억…전년比 32% ↑

- 신한·KB라이프생명 '웃음' vs 하나·농협생명 '울상'

- [하반기 승부수] KB라이프 '성공시대' 이끈 이환주 대표 "하반기엔 상품경쟁력 강화"

- KB증권, 리서치본부 조직 개편…일본 주식 분석 확대

- [하반기 승부수] 김기환 KB손보 대표, 신사업 경쟁력 강화로 '업계 선두' 박차

- 윤종규 KB금융 회장, 주주 친필서한…"회추위, 탁월한 후보 선임할 것"

- 윤종규 회장의 뚝심…KB금융 골프선수 꿈과 희망 응원

- KB라이프생명 'KB골든라이프케어' 자회사 편입