- 입력 2022.03.13 00:05

MSCI 선진국 지수 승격 위해 공매도 전면 허용 불가피…외국인·기관 담보비율 105%에서 개인처럼 140%로 통일 '필요'

[뉴스웍스=안윤해 기자] 새 정부는 개인투자자 천만 시대에 발맞춰 기관과 외국인에 유리하다는 평가를 받고 있는 공매도 제도 개선에 우선적으로 나서야 한다.

공매도에 대한 개인투자자들의 불만이 거센 상황에서도 금융당국이 공매도 전면재개 카드를 만지작거리는 것은 모건스탠리캐피털인터내셔널(MSCI) 선진지수 편입이 절실하기 때문이다. 시장에서는 MSCI 선진지수 진입으로 '코리아 디스카운트'를 해소할 수 있을 것이라고 기대하고 있지만 사실상 선진 지수 편입에는 '공매도 전면재개'라는 선결 조건이 내재돼 있다. 이런 이유에서 금융당국은 오랫동안 천만 동학개미의 눈치를 살펴왔다.

개인투자자들에게 공매도는 적이자 증시의 문제아로 인식되는 실정이다.

공매도란 가지고 있지 않은 주식을 파는 행위로, 주가가 하락할 때 수익을 내는 투자 방식이다. 주가 하락이 예상되면 주식을 빌려서 팔고 주가가 떨어지면 다시 주식을 사들여 매매 차익을 거둔다. 따라서 공매도는 약세장에서 주가를 더 빨리 하락시키는 사례가 잦은데다 외국인‧기관보다 개인이 접근하기 어려워 '기울어진 운동장'이라는 혹평도 받고 있다.

차기 정부는 이런 문제점을 보완, 개인투자자들을 위한 '공정'과 글로벌 스탠더드 '준수'라는 두마리 토끼를 잡아내야 한다.

◆MSCI 지수가 뭐길래?

MSCI 지수는 미국의 모건스탠리캐피털인터내셔널 사가 작성하고 발표하는 세계적인 주가지수이다. MSCI는 주식시장의 발전 단계에 따라 선진 시장(DM), 신흥 시장(EM), 프론티어 시장(FM)으로 나뉜다. 특히 MSCI 선진지수는 글로벌 펀드의 투자 기준이 되는 지표이자 국제 벤치마크이다. 주로 전 세계를 대상으로 하는 대형 펀드들이 해당 지수를 추종하고 있다.

자본시장연구원에 따르면 글로벌 지수 산업은 모건스탠리캐피털인터내셔널(MSCI)을 비롯해 스탠더드앤드푸어스 다우 존스 지수(S&P Dow Jones Incices)와 파이낸셜타임스 스톡익스체인지 러셀(FTSE Russsell) 등이 글로벌 벤치마크로 꼽힌다. 이들 회사가 차지하는 글로벌 지수 산업은 각각 24.8%, 24.2%, 19.3%다.

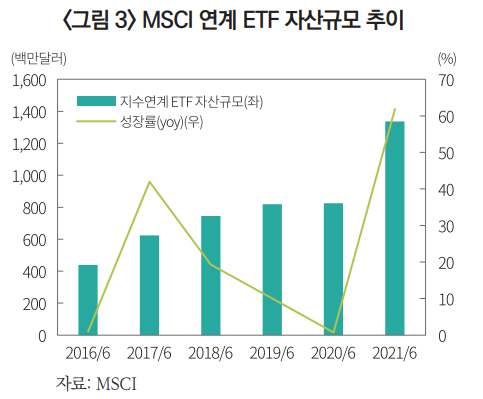

특히 MSCI 추종 운용자산의 규모는 2021년 6월말 기준 16조3000억달러(약 2경57조원)로 글로벌 펀드 순자산의 30% 수준에 이른다. 아울러 1300개 이상의 상장지수펀드(ETF)가 MSCI 주식 지수와 연계돼 있다. MSCI 주식 지수를 추종하는 ETF의 자산규모는 13억4000만달러(약 1조6500억원)에 달한다. 이처럼 천문학적 금액이 MSCI가 내놓는 지수에 따라 움직이기 때문에 한국은 MSCI 선진지수에 편입되기 위해 안간힘을 쓰고 있다.

사실 한국이 선진 시장에 편입을 준비하는 것은 이번이 처음이 아니다. 한국은 1992년 MSCI 신흥 시장에 편입됐고, 선진 시장 편입 후보군인 관찰 대상국(Watch List)에 처음으로 이름을 올린 2008년부터 선진 시장으로의 승격을 위해 여러 차례 시도했지만 번번이 실패했다. 그러다 한국은 2014년 관찰대상국에서 빠지게 됐고 현재는 브라질·체코·그리스·중국·인도·대만 등과 함께 신흥국지수에 속해 있다.

한국이 포함돼 있는 신흥국지수를 추종하는 자금은 약 2조4050억달러(2960조원)이다. 향후 선진국 지수로 승격될 경우 한국 주식시장에 더 많은 외국인 자금이 들어와 코스피 지수가 오를 수 있다는 기대감이 나오고 있다.

MSCI는 매년 6월 관찰 대상국 내 국가를 대상으로 선진·신흥 등 시장 재분류 여부를 결정한다. 재분류를 위해 1년 이상 워치리스트에 올라 있어야 한다. 이에 금융당국이 목표로 하는 일정은 ①2022년 6월 관찰국 리스트 등재 ②2023년 6월 MSCI 선진지수 편입 여부 결정 ③2024년 6월 MSCI 선진지수 편입 (실제 편입) 순이다. 따라서 금융당국은 오는 6월 MSCI 선진국 지수 워치리스트 등재를 1차 목표로 삼고 있다. 이같은 목표를 달성하려면 새 정부의 역할이 무엇보다 중요하다는 평가다.

◆MSCI 선진지수 편입 요건은…사실상 공매도 전면 허용

MSCI 선진 시장 지수 편입 조건은 크게 세 가지로 ▲경제 발전 수준 ▲증시 규모와 유동성 ▲시장 접근성 등이다. 한국의 경제 발전 수준과 한국 증시 규모(시가총액 기준 세계 13위) 및 유동성(거래 대금 기준 세계 4위) 등 두가지 조건은 무난하게 충족했다.

다만 문제는 시장 접근성이다. 시장 접근성이란 외국인들이 해당 국가 증시에 얼마나 자유롭게 투자할 수 있는가를 평가하는 개념으로, 한국은 매년 MSCI 시장접근성 항목에서 '낙제점(개선필요)'을 받았다.

MSCI는 작년 6월 한국의 공매도 관련 평가 등급을 '문제 없음'에서 '일부 문제, 개선 가능'으로 낮춰 잡았다. 이는 우리 정부가 2020년 3월부터 주식 공매도를 제한했다며 시장 접근성 항목이 악화됐다고 평가했다. 지난해 5월부터 우리 증시에서는 코스피200·코스닥150 지수 구성종목에 한해 공매도가 재개됐으나, MSCI는 전체 종목에 대한 제한이 언제부터 해제되는지에 대한 계획이 없다며 지적했다. 사실상 선진국 지수의 편입 조건으로 '공매도 전면 허용'이 필요하다고 요구한 셈이다.

금융투자업계에 따르면 금융당국의 목표대로 6월 MSCI 선진지수 편입 관찰국 리스트에 등재되기 위해서는 3~5월 중 공매도에 대한 전면 재개가 이루어질 것으로 내다봤다.

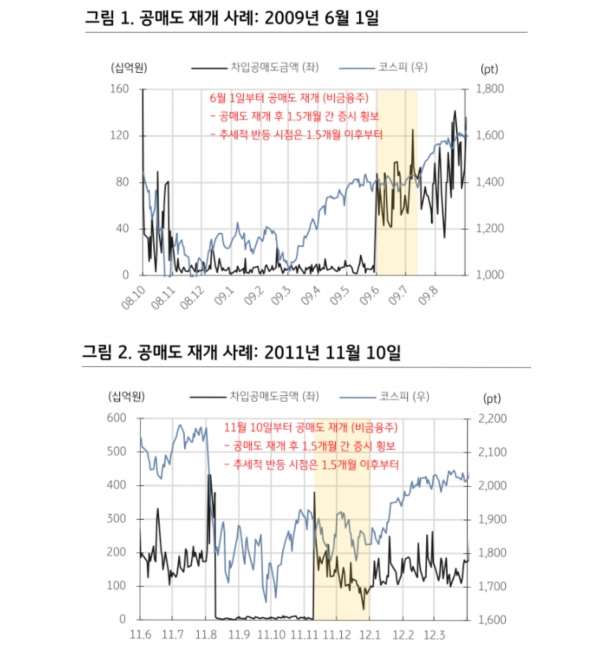

그렇다면 과거 공매도가 재개됐을 때 국내 증시의 흐름은 어땠을까. 대표적인 사례로 2009년과 2011년 공매도 재개 사례를 들 수 있다. 두번의 과거 사례를 살펴보면 공매도 재개 직후에는 주식시장이 조정 또는 횡보하는 흐름을 보였으며, 그 기간은 1개월 내외였다.

KB증권에 따르면, 지금은 코스피200과 코스닥150에 대해 이미 공매도가 허용되고 있기 때문에 그 외 종목들에 대해 공매도가 허용되어도 시장 전체의 충격은 적을 것이란 분석을 내놨다. 3~4월 중 공매도가 전면 재개될 경우 단기적인 수급 충격은 나타날 수 있지만, 과거 사례 (1개월 내외)보다는 그 충격이 제한될 것이라는 전망이다.

◆"공매도 제도 개선 후 전면재개 나서야"

MSCI에서 사실상 공매도 전면 재개를 요구한 만큼 차기 정부는 공매도를 외면하지 않을 전망이다. 각 대선 후보들은 개인투자자들의 공매도 폐지 요구에 반대하는 대신 개선으로 입장을 정리했다. 이재명 더불어민주당 후보는 공매도 차입기간의 차별 금지를, 윤석열 국민의 힘 후보는 담보비율의 합리적 조정 등을 공약으로 내세웠다.

이에 개인투자자들은 구체적인 제도 개선을 요구하고 나섰다. 먼저 개인투자자들은 사실상 무기한인 외국인과 기관의 공매도 상환기간을 개인과 같은 90일로 제한해야 한다고 주장한다. 외국인과 기관의 공매도에는 현실적으로 상환기간이 없다는 점에 주목하며 이들에게 유리한 공매도 시장을 바로잡자는 것이다. 또 외국인과 기관의 담보비율을 현재의 105%에서 개인과 같은 140%로 통일해야 한다고 요구하고 있다. 개인도 같은 조건에서 공매도 시장에 참여할 수 있게 해야 한다는 것이다.

이밖에도 ▲무차입 공매도 당일 적발시스템 구축 ▲종목별 공매도 총량제 도입 ▲기관 및 외국인 증거금 법제화 ▲불법 공매도에 대한 영업정지 등 처벌 강화 등이 제기되고 있다. 기울어진 운동장을 바로 잡자는 개인투자자들의 요구에 전문가들도 차기 정부가 제도 개선에 앞장서야 한다고 입을 모으고 있다.

성태윤 연세대 경제학과 교수는 "공매도는 개인투자자들이 불리하다고 느끼는 부분을 수정하는 형태로 진행하는 것이 맞다"며 "시장이 급격하게 변화하거나 위기 상황이 올 때는 일시적으로 공매도를 제한하는 것도 고려해볼 필요가 있다"고 말했다.

황세운 자본시장연구원 선임연구위원은 "투자자 사이의 형평성 문제는 개선할 필요가 있어 보인다"며 "개인투자자와 외국인·기관이 신용도에서 차이를 보일 순 있지만 문제는 적용되는 격차가 매우 크다는 것"이라며 "정확한 분석을 통해 증거금·이자율의 격차를 줄일 필요가 있다"고 조언했다.

관련기사

- [새정부에 바란다⑪] 이종배 "수사기관 봐주기는 불법…모든 국민 법 앞에 평등하도록 법치주의 바로 세워야"

- [새정부에 바란다⑩] 한국 파업 손실일수, 일본의 193.5배…'청년 취업문' 막는 강성노조

- [새정부에 바란다⑧] 신범철 "미국과 포괄적 전략동맹 내실화…상호존중 한중관계· 미래지향 한일관계 구축해야"

- [새정부에 바란다⑨] '사용후 핵연료' 2029년부터 처리대란…핀란드처럼 영구처분장 마련하라

- [새정부에 바란다⑦] '청년 비중' 판교 42.6% vs 구미 15.7%…비수도권 기업·대학 키워라

- [새정부에 바란다⑥] '빅테크는 되고, 은행은 안되고'…"규제 정합성 맞춰야"

- [새정부에 바란다④] 살고 싶은 '민간 공급 임대주택' 획기적으로 늘려라

- [새정부에 바란다⑤] 한국 M&A 횟수, G5 평균 41%…"역차별 '갈라파고스 규제'부터 풀어야"

- [새정부에 바란다②] 박태순 "맞춤형 부동산 정책 세우고 정치방역서 탈피하라"

- [새정부에 바란다①] 초기부터 확실한 경제활성화 정책 가동해야

- [새정부에 바란다③] 디지털 혁신 성공하려면…공공데이터부터 '확' 풀어라

- [새정부에 바란다⑮] 쪼개기 상장에 우는 동학개미…'소액주주 보호책' 마련하라

- [새정부에 바란다⑯] 코스피 70% 규모에도 '사행업' 취급…구멍난 가상자산 법망 메꿔라

- [새정부에 바란다⑲] 12년간 요지부동 '소득세 본인 인적공제'부터 200만원으로 올려야

- [새정부에 바란다⑳] 미국, 발달지연 시 즉시 개입 vs 한국, 만 3~4세 넘어서야 '장애 지각 치료'

- [새정부에 바란다㉒] 노인 간병비·소모품 죄다 '비급여'…간호·간병통합서비스 '그림의 떡'

- [새정부에 바란다㉕·끝] 인상 필요 있을 때에만 최저임금 심의해야