- 입력 2023.11.07 11:14

"종목별로 숏커버 대응는 투자전략 구사할 때"

[뉴스웍스=유한새 기자] 공매도 금지 조치 첫날부터 코스피가 5% 넘게 상승하면서 코로나 팬데믹 당시처럼 '불장'이 이어질 것이란 기대가 커졌다. 하지만 하루 만에 2400선으로 돌아오면서 기대가 꺾이고 있다.

특히 증권가는 지수의 추세적 상승보다는 공매도 잔고가 많은 종목에 수급이 쏠릴 것이라고 전망했다.

7일 한국거래소에 따르면 오전 9시 43분 기준 코스피는 전장 대비 38.63포인트(1.54%) 하락한 2463.74를 나타내고 있다. 전날 5% 넘게 상승하며 2500선을 돌파한 뒤 하루 만에 상승분을 소폭 반납하며 2460선으로 떨어졌다.

공매도 전면 금지 첫날부터 코스피는 역대급 상승 폭을 기록하는 등 '불장'이 이어질 것이란 전망과 달리 하루 만에 기대가 꺾이는 모습이다.

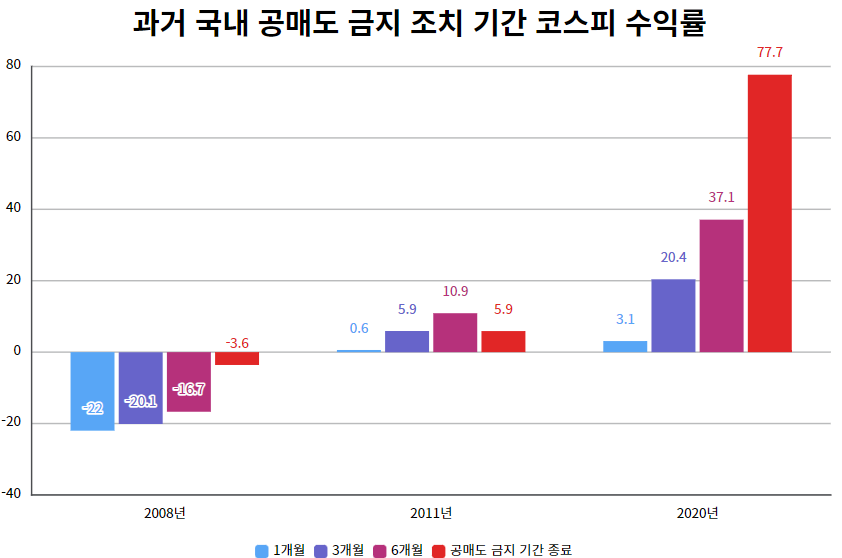

과거 세 차례의 공매도 금지 기간 첫 달 수익률을 보면 2008년 금융위기 당시에는 22.0% 감소했다. 반면 2011년과 2020년에는 각각 0.6%, 3.1% 상승세를 보였다.

2008년에는 글로벌 금융위기로 큰 폭의 경기 침체를 겪었다. 침체 기간은 1년 넘게 지속되면서 코스피 이익 추정치는 저점까지 6개월 이상의 시간을 소요했다. 실제로 2008년 10월 공매도 금지가 시행된 후 3개월 후에는 20.1% 하락, 6개월 후에는 16.7% 하락했다.

반면 2011년과 2020년에는 경기 침체를 수반하지 않았다. 2011년에는 경기 자체보다 금융시장에 내재된 리스크를 겪었고, 2020년 코로나 팬데믹 때는 2개월간의 짧은 경기 침체를 겪고 큰 폭 반등했다.

코스피 이익 추정치 조정도 제한적이어서 2011년 공매도 금지 시행 후 3개월과 6개월 코스피는 각각 5.9%, 10.9% 상승했다. 2020년에도 같은 기간 각각 20.4%, 37.1% 상승했다. 특히 2011년과 2020년에는 수급 측면에서 주식시장에 긍정적으로 작용했다.

다만 공매도 금지 조치는 결국 외국인 이탈을 유발한다는 공통점이 있다. 공매도 금지는 대체로 현물의 상대적 고평가를 수반하는 경향이 짙어, 현물(주식) 가격이 선물보다 상대적으로 고평가될 경우 외국인과 기관 투자자는 현물 매도, 선물 매수의 매도차익거래를 실행했다.

노동길 신한투자증권 연구원은 "공매도 금지 기간 중 자금 유입세를 적극적으로 기대할 수 있는 주체는 개인과 롱-숏을 수행하지 않는 '롱 온리(Long only)' 외국인과 기관 투자자"라며 "코로나19 당시에는 개인 투자자 비중이 외국인과 기관 비중에 앞섰던 바 있는데 이번에도 반복될 수 있다"고 전했다.

또한 시장 전반에 미칠 수 있는 영향력은 과거에 비해 감소했다는 우려도 나온다.

노동길 연구원은 "공매도 금지에 따라 국내 주식시장 수급 주요 주체가 개인인 상황에서 유동성 환경을 과거와 비교할 경우 민감도는 덜할 수 있다"며 "주식시장 자체 오버슈팅으로 이어질 가능성보다는 종목별로 숏커버(환매수)에 대응하는 투자전략을 구사해야 할 구간"이라고 짚었다.

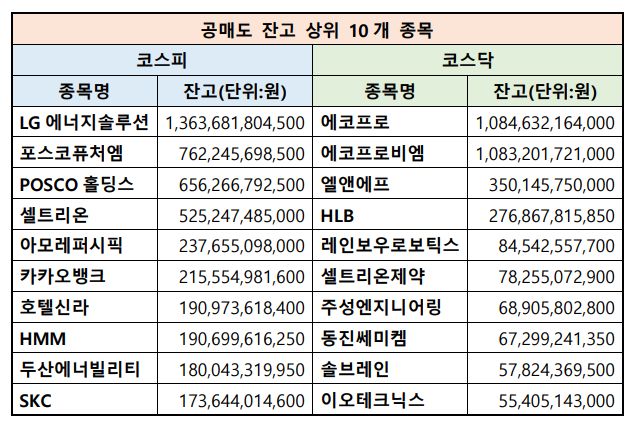

현재 코스피 시장 공매도 잔고 상위 10개 종목은 ▲LG에너지솔루션 ▲포스코퓨처엠 ▲POSCO홀딩스 ▲셀트리온 ▲아모레퍼시픽 ▲카카오뱅크 ▲호텔신라 ▲HMM ▲두산에너빌리티 ▲SKC 등이다.

코스닥에서는 ▲에코프로 ▲에코프로비엠 ▲엘앤에프 ▲HLB ▲레인보우로보틱스 ▲셀트리온제약 ▲주성엔지니어링 ▲동진쎄미켐 ▲솔브레인 ▲이오테크닉스 등이다.