- 입력 2025.05.18 10:41

수익성 지표 일제히 하락, NPL 51.3% 증가

현금흐름 증가에도 긴장감 여전

[뉴스웍스=김영환 기자] 광주은행이 2025년 1분기 금리 상승과 경기 침체로 주요 수익 지표가 하락한 가운데, 현금흐름 개선으로 재무 안정성을 유지하고 있다. 그러나 부실여신의 급격한 증가와 대손충당금 적립률 하락으로 인해 자산건전성 관리가 긴급한 과제로 부상했다.

15일 광주은행이 발표한 2025년 1분기 연결 재무제표에 따르면, 자산총계는 전년 동기 대비 3.89% 증가한 315조4349억원을 기록했다. 부채총계와 자본총계도 각각 5.65%, 6.91% 늘어나 외형적 성장을 지속했다.

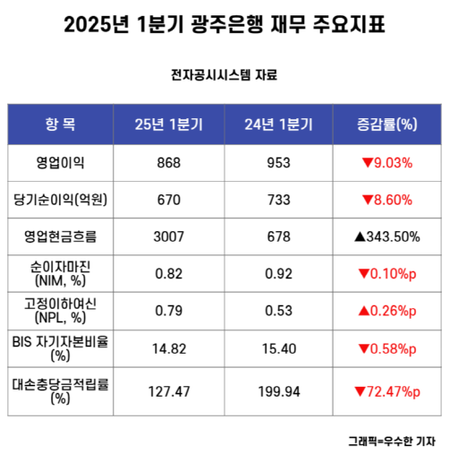

외형적 성장에도 불구하고 수익성은 뚜렷한 하락세를 나타냈다. 순이자이익은 6.88% 감소한 2018억원, 영업이익은 9.03% 줄어든 868억원, 당기순이익은 8.60% 감소한 670억원을 기록했다. 이는 지속적인 금리 인상과 지역 경제 침체가 주요 원인으로 분석된다.

특히 순이자마진(NIM)은 2025년 1분기 0.82%로 전년 동기(0.92%) 대비 약 0.10%포인트 감소한 것으로 나타났다.

반면, 영업현금흐름은 3007억원으로 전년 동기 대비 343.50% 급증하며 우수한 현금 창출력을 나타냈다. 이는 광주은행이 재무적 안정성을 유지하는 데 주요한 긍정적 요인으로 작용하고 있다.

금융당국의 지방은행 건전성 강화 정책 속에서 광주은행은 BIS 자기자본비율 14.82%, 유동성커버리지비율(LCR) 108.35%를 기록하며 규제 기준을 안정적으로 초과했다. 그러나 자산건전성 부문에서는 고정이하여신(NPL)이 전 분기 대비 51.3% 급증한 1938억원(비율 0.79%)을 기록하며 위험 수준이 크게 증가했다.

무수익여신 또한 증가했고, 대손충당금적립률은 2023년 말 199.94%에서 2025년 1분기 127.47%로 급격히 하락하여 손실 흡수 능력에 대한 우려가 높아졌다.

광주은행의 주요 재무 지표는 지난해 1금융권 (1분기)평균과 비교해 전반적으로 낮은 수준을 나타냈다. 금융감독원 자료를 분석한 결과, 자산수익률(ROA)은 0.0212%로 1금융권 평균 0.60%보다 현저히 낮았으며, 자기자본수익률(ROE) 역시 0.2914%로 평균 9.00%를 크게 하회했다.

이어 순이자마진(NIM)은 0.8228%로 평균 1.56%의 절반 수준에 불과했고, 부실여신비율(NPL)은 0.79%로 평균(0.32%) 대비 두 배 이상 높았다. BIS 자기자본비율은 14.82%로 평균(16.8%)보다는 다소 낮지만, 여전히 규제 기준을 상회했다.