- мһ…л Ҙ 2025.11.26 12:00

[лүҙмҠӨмӣҚмҠӨ=차진нҳ• кё°мһҗ] м—°кёҲкі мҲҳлҠ” м—° 16%мқҳ мҲҳмқөлҘ мқ„ кұ°л‘җкі мһҲлҠ” кІғмңјлЎң 집계лҗҗлӢӨ. мЈјлЎң м ҒлҰҪкёҲмқҳ 80% к°Җк№ҢмқҙлҘј нҺҖл“ң·ETF л“ұ мӢӨм Ғл°°лӢ№нҳ• мғҒн’Ҳм—җ 배분н•ҳкі мЎ°м„ ·л°©мӮ°·мӣҗмһҗл Ҙ л“ұ көӯлӮҙ н…Ңл§Ҳнҳ• ETFм—җ 집мӨ‘ нҲ¬мһҗн•ҳкі мһҲлҠ” кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ.

кёҲк°җмӣҗмқҖ мқҖн–ү·мҰқк¶Ң·ліҙн—ҳ 3к°ң к¶Ңм—ӯ лҢҖн‘ң кёҲмңөнҡҢмӮ¬м—җм„ң 3л…„ мқҙмғҒ DCнҳ• нҮҙм§Ғм—°кёҲ кі„мўҢлҘј мң м§Җн•ҳкі м ҒлҰҪкёҲ мһ”кі к°Җ 1000л§Ңмӣҗ мқҙмғҒмқё к°Җмһ…мһҗлҘј м„ лі„н–ҲлӢӨ. мқҙм–ҙ м—°л №лҢҖлі„ мҲҳмқөлҘ мғҒмң„ 100лӘ…м”©, мҙқ 1500лӘ…мқ„ 'нҮҙм§Ғм—°кёҲ кі мҲҳ к·ёлЈ№'мңјлЎң м§Җм •н–ҲлӢӨ.

в—Ҷ3л…„ м—°нҸүк· 16.1%…нҸүк· лҢҖ비 мөңлҢҖ 9л°° мӣғлҸҲ мҲҳмқөлҘ

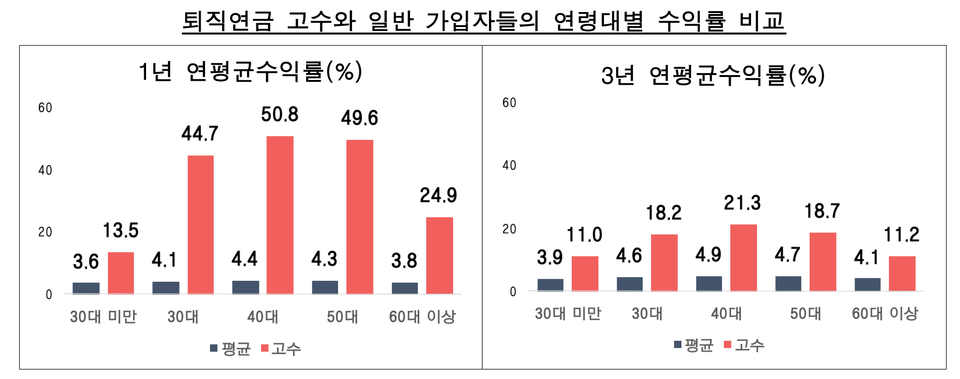

26мқј кёҲмңөк°җлҸ…мӣҗмқҳ 'мҡ°лҰ¬лӮҳлқј нҮҙм§Ғм—°кёҲ нҲ¬мһҗл°ұм„ңв…Ў'м—җ л”°лҘҙл©ҙ м—°кёҲкі мҲҳмқҳ 1л…„ мҲҳмқөлҘ мқҖ 38.8%, 3л…„ мҲҳмқөлҘ мқҖ 16.1%лҘј кё°лЎқн–ҲлӢӨ.

к°ҷмқҖ кё°к°„ м „мІҙ к°Җмһ…мһҗ нҸүк· мҲҳмқөлҘ мқҖ 1л…„ 4.2%, 3л…„ 4.6%мҷҖ 비көҗн•ҳл©ҙ м—°кёҲкі мҲҳлҠ” 3~9л°° лҶ’мқҖ мҲҳмқөмқ„ мһҗлһ‘н•ңлӢӨ.

к¶Ңм—ӯлі„лЎңлҠ” мғҒлҢҖм ҒмңјлЎң кіөкІ©м Ғ нҲ¬мһҗ м„ұн–Ҙмқҙ к°•н•ң мҰқк¶ҢмӮ¬ к°Җмһ…мһҗ кі мҲҳ к·ёлЈ№мқҳ 3л…„ м—°нҸүк· мҲҳмқөлҘ мқҙ 18.9%лЎң к°ҖмһҘ лҶ’м•ҳкі , мқҖн–ү 15.1%, ліҙн—ҳ 13.1% мҲңмңјлЎң лӮҳнғҖлӮ¬лӢӨ. м—°л №лҢҖлЎң ліҙл©ҙ 40лҢҖ кө¬к°„мқҙ к°ҖмһҘ лҶ’мқҖ лҙүмҡ°лҰ¬лҘј нҳ•м„ұн–ҲлӢӨ.

кёҲк°җмӣҗ кҙҖкі„мһҗлҠ” "мӮ¬нҡҢмҙҲл…„мғқ мң„мЈјмқҳ 30лҢҖ лҜёл§ҢмқҖ нҲ¬мһҗкІҪн—ҳмқҙ м§§кі , 60лҢҖ мқҙмғҒмқҖ мқҖнҮҙлҘј м•һл‘җкі нҳ„кёҲнқҗлҰ„мқ„ кі л Өн•ң м•Ҳм •м Ғ мҡҙмҡ© м„ұн–Ҙмқҙ к°•н•ҳлӢӨ"л©° "мӨ‘·мһҘл…„мёөмқё 40лҢҖк°Җ к°ҖмһҘ м Ғк·№м Ғмқё нҲ¬мһҗ м„ұн–Ҙмқ„ ліҙмқё кІ°кіј"лқјкі 분м„қн–ҲлӢӨ.

в—ҶмӢӨм Ғл°°лӢ№ 비мӨ‘ 79.5%…'н…Ңл§Ҳнҳ• ETF+лҢҖкё°м„ұ мһҗкёҲ' кё°ліё м „лһө

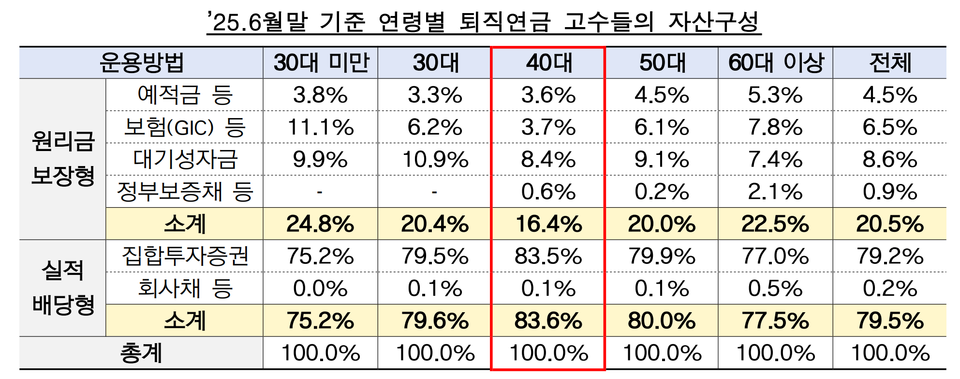

кі мҲҳл“Өмқҳ мһҗмӮ° кө¬м„ұм—җм„ң к°ҖмһҘ л‘җл“ңлҹ¬м§ҖлҠ” нҠ№м§•мқҖ мӢӨм Ғл°°лӢ№нҳ• мғҒн’Ҳ 비мӨ‘мқҙлӢӨ.

мҳ¬н•ҙ 6мӣ” л§җ кё°мӨҖ кі мҲҳл“Өмқҳ мһҗмӮ°л°°л¶„мқ„ ліҙл©ҙ мӢӨм Ғл°°лӢ№нҳ•(нҺҖл“ң·ETF·нҡҢмӮ¬мұ„ л“ұ) 비мӨ‘мқҖ 79.5%, мӣҗлҰ¬кёҲліҙмһҘнҳ•(мҳҲ·м ҒкёҲ·ліҙн—ҳ·м •л¶ҖліҙмҰқмұ„ л“ұ) 비мӨ‘мқҖ 20.5%лЎң мқјл°ҳ к°Җмһ…мһҗмҷҖ нҷ•м—°нһҲ лӢӨлҘё кіөкІ©м Ғ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј мң м§Җн•ҳкі мһҲлӢӨ.

лҳҗ н•ҳлӮҳ лҲҲм—җ лқ„лҠ” лҢҖлӘ©мқҖ лҢҖкё°м„ұ мһҗкёҲ 비мӨ‘мқҙ 8.6%м—җ мқҙлҘёлӢӨлҠ” м җмқҙлӢӨ. мӢңмһҘ мғҒнҷ©м—җ л”°лқј л№ лҘҙкІҢ л§ӨмҲҳ·л§ӨлҸ„к°Җ к°ҖлҠҘн•ң 'нҳ„кёҲ 비축분'мқ„ нҷ•ліҙн•ҙ л‘җкі , нҠ№м • м—…мў…·н…Ңл§Ҳм—җ кё°нҡҢк°Җ мҷ”мқ„ л•Ң мҰүмӢң 진мһ…н•ҳлҠ” м „лһөмқ„ м·Ён•ҳкі мһҲлӢӨлҠ” мқҳлҜёлӢӨ.

к¶Ңм—ӯлі„лЎңлҠ” мҰқк¶Ң к¶Ңм—ӯ кі мҲҳл“Өмқҳ мӢӨм Ғл°°лӢ№ 비мӨ‘мқҙ 83.6%лЎң к°ҖмһҘ лҶ’м•ҳкі , мғҒлҢҖм ҒмңјлЎң ліҙмҲҳм Ғмқё к°Җмһ…мһҗк°Җ л§ҺмқҖ мқҖн–ү(80.2%)кіј ліҙн—ҳ(73.4%)м—җм„ңлҸ„ кі мҲҳ к·ёлЈ№л§ҢнҒјмқҖ мӢӨм Ғл°°лӢ№ 비мӨ‘мқҙ 70~80%лҢҖм—җ лӢ¬н–ҲлӢӨ.

в—ҶмЈјмӢқнҳ• нҺҖл“ң 70%, көӯлӮҙ мң„мЈј…"көӯлӮҙ мҰқмӢң нҡҢліө лІ нҢ… м ҒмӨ‘"

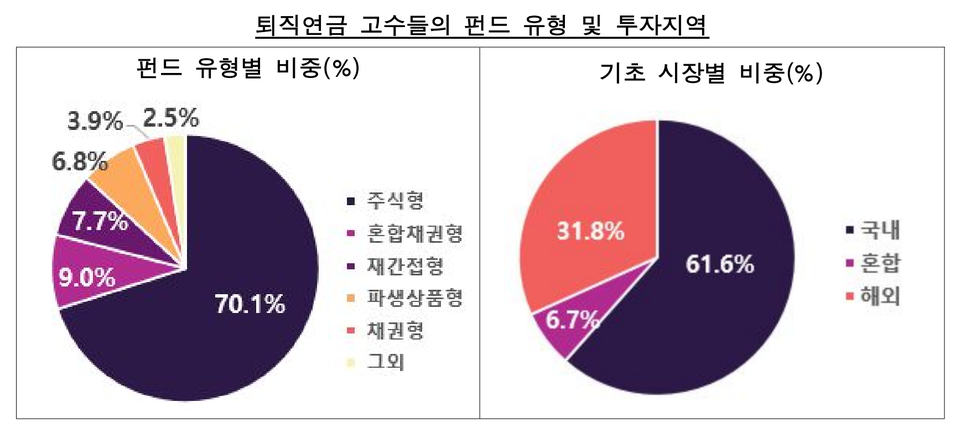

нҺҖл“ң мң нҳ•лі„лЎң ліҙл©ҙ кі мҲҳл“Өмқҳ 집합нҲ¬мһҗмҰқк¶Ң(нҺҖл“ң) мӨ‘ мЈјмӢқнҳ• 비мӨ‘мқҙ 70.1%, нҳјн•©мұ„к¶Ңнҳ•мқҙ 9.0%лЎң л’ӨлҘј мқҙм—ҲлӢӨ.

нҮҙм§Ғкёүм—¬лІ•мғҒ мң„н—ҳмһҗмӮ° нҲ¬мһҗн•ңлҸ„к°Җ 70%лЎң м ңн•ңлҸј мһҲлҠ” м җмқ„ кі л Өн•ҳл©ҙ, нҳјн•©мұ„к¶Ңнҳ• 비мӨ‘ нҷ•лҢҖлҠ” мЈјмӢқ 비мӨ‘мқ„ к·ңм • мғҒн•ңм„ к№Ңм§Җ мөңлҢҖн•ң лҒҢм–ҙмҳ¬лҰ¬кё° мң„н•ң м „лһөмңјлЎң н’ҖмқҙлҗңлӢӨ.

нҲ¬мһҗ м§Җм—ӯлі„лЎңлҠ” көӯлӮҙ нҺҖл“ң 61.6%, н•ҙмҷё нҺҖл“ң 31.8%лЎң көӯлӮҙ мӢңмһҘм—җ лҢҖн•ң 비мӨ‘мқҙ н•ҙмҷёмқҳ л‘җ л°° мҲҳмӨҖмқҙлӢӨ. мҳ¬н•ҙ 6мӣ” л§җ мҪ”мҠӨн”јлҠ” 3072м„ мқҙм—ҲмңјлӮҳ 10мӣ” л§җ 4087к№Ңм§Җ 33% кёүл“ұн–ҲлӢӨ.

кёҲк°җмӣҗ кҙҖкі„мһҗлҠ” "нҮҙм§Ғм—°кёҲ кі мҲҳл“ӨмқҖ н–Ҙнӣ„ н•ҙмҷёліҙлӢӨ көӯлӮҙ мҰқмӢңмқҳ мғҒмҠ№ м—¬л Ҙмқ„ лҚ” лҶ’кІҢ ліё кІғмңјлЎң ліҙмқёлӢӨ"л©° "мӢӨм ң 3분기 мқҙнӣ„ көӯлӮҙ мҰқмӢң к°•м„ё нқҗлҰ„мқҙ мқҙм–ҙм§Җл©ҙм„ң м ҒлҰҪкёҲ мҡҙмҡ© м„ұкіјм—җлҸ„ нҒ¬кІҢ кё°м—¬н–ҲлӢӨ"кі м„ӨлӘ…н–ҲлӢӨ.

в—ҶмЎ°м„ ·л°©мӮ°·мӣҗм „·AI…"көӯлӮҙ н…Ңл§Ҳ ETFлЎң кі мҲҳмқө лҪ‘м•ҳлӢӨ"

кі мҲҳл“Өмқҙ мӢӨм ңлЎң к°ҖмһҘ л§Һмқҙ лӢҙмқҖ мғҒн’ҲмқҖ көӯлӮҙ н…Ңл§Ҳнҳ• ETFмҳҖлӢӨ. м ҒлҰҪкёҲ кё°мӨҖ мғҒмң„ 10к°ң нҺҖл“ң мӨ‘ 8к°ңк°Җ ETFмҳҖкі , мқҙ к°ҖмҡҙлҚ° мғҒлӢ№мҲҳк°Җ мЎ°м„ ·л°©мӮ°·мӣҗмһҗл Ҙ·мӨ‘кіөм—…·AI м „л Ҙм„Ө비 л“ұ нҠ№м • м—…мў…м—җ 집мӨ‘лҗң мғҒн’Ҳмқҙм—ҲлӢӨ.

кҙҖл Ё мў…лӘ©л“Өмқҙ 2025л…„ лҜёкөӯмқҳ нҠёлҹјн”„ н–үм •л¶Җ м¶ңлІ” мқҙнӣ„ мЈјмӢқмӢңмһҘм—җм„ң кё°лҢҖлҗҳлҠ” м—…мў…мңјлЎң м „л§қлҗЁм—җ л”°лқј м ҒлҰҪкёҲ мҡҙмҡ© м „лһөм—җ м Ғк·№м ҒмңјлЎң л°ҳмҳҒн•ң кІ°кіјлӢӨ.

н•ҙмҷё нҺҖл“ңмқҳ кІҪмҡ° лҜёкөӯ л№…н…ҢнҒ¬·н…ҢмҠ¬лқј·лҜёкөӯ кё°мҲ мЈј м§ҖмҲҳ л“ұ м„ұмһҘмЈј мӨ‘мӢ¬ мғҒн’Ҳмқҙ мғҒмң„к¶Ңмқ„ м°Ём§Җн–ҲлӢӨ.

нҠ№нһҲ кі мҲҳл“ӨмқҖ нҺҖл“ңліҙлӢӨ ETFлҘј м„ нҳён•ң кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. мқҙмң лҠ” мӢӨмӢңк°„ л§Өл§Өк°Җ к°ҖлҠҘн•ҳкі , нҠ№м • м—…мў…·н…Ңл§Ҳм—җ 집мӨ‘ нҲ¬мһҗн• мҲҳ мһҲлҠ” ETFмқҳ нҠ№м„ұмқҙ м Ғк·№м Ғмқё мҡҙмҡ©мқ„ м„ нҳён•ҳлҠ” кі мҲҳл“Өмқҳ нҲ¬мһҗ м„ұн–Ҙкіј л§һм•„л–Ём–ҙ진 кІғмңјлЎң ліҙмқёлӢӨ.

л°ҳл©ҙ мқјл°ҳ к°Җмһ…мһҗл“Өмқҙ мһҘкё°нҲ¬мһҗ мӢң мЈјлЎң м„ нғқн•ҳлҠ” TDF(Target Date Fund)лҠ” кі мҲҳл“Өмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨм—җм„ң 비мӨ‘мқҙ нҒ¬м§Җ м•Ҡм•ҳлӢӨ. мқјл¶Җ м—°л №лҢҖм—җм„ң TDFк°Җ мғҒмң„ нҲ¬мһҗ мғҒн’Ҳм—җ мқҙлҰ„мқ„ мҳ¬лҰ¬кёҙ н–Ҳм§Җл§Ң, м „мІҙм ҒмңјлЎңлҠ” 'н…Ңл§Ҳнҳ•·м§ҖмҲҳнҳ• ETF мң„мЈјмқҳ кіөкІ©м Ғ мҡҙмҡ©'мқҙ мЈјлҘҳлҘј мқҙлӨҳлӢӨ.

в—Ҷ"кі мҲҳмІҳлҹј лӘ»н•ҙлҸ„, мӣҗлҰ¬кёҲліҙмһҘ 80%лҠ” мӨ„м—¬м•ј"…л””нҸҙнҠёмҳөм…ҳ·TDF нҷңмҡ© н•„мҡ”

м—°кёҲ мҙҲліҙмһҗк°Җ кі мҲҳмҷҖ к°ҷмқҖ мҲҳмқөлҘ мқ„ лӮҙкёҙ мүҪм§Җ м•ҠлӢӨ. мһҗ칫 л¬ҙлҰ¬н•ң нҲ¬мһҗлЎң мҶҗмӢӨмқ„ ліј мҲҳ мһҲлӢӨ. мқҙм—җ кёҲк°җмӣҗмқҖ л””нҸҙнҠёмҳөм…ҳ(мӮ¬м „м§Җм •мҡҙмҡ©м ңлҸ„)кіј TDF нҺҖл“ңлҘј мӢӨм§Ҳм Ғмқё лҢҖм•ҲмңјлЎң м ңмӢңн–ҲлӢӨ.

л””нҸҙнҠёмҳөм…ҳмқҖ к°Җмһ…мһҗк°Җ лҜёлҰ¬ мҡҙмҡ©л°©лІ•мқ„ м§Җм •н•ҙ л‘җл©ҙ, 추к°Җ м§ҖмӢң м—ҶмқҙлҸ„ м ҒлҰҪкёҲ мқјл¶ҖлҘј мӢӨм Ғл°°лӢ№мғҒн’ҲмңјлЎң мһҗлҸҷ мҡҙмҡ©н•ҙмЈјлҠ” м ңлҸ„лӢӨ. TDFлҠ” к°Җмһ…мһҗмқҳ мқҖнҮҙ мӢңм җм—җ л§һм¶° мЈјмӢқ·мұ„к¶Ң 비мӨ‘мқ„ мһҗлҸҷмңјлЎң мЎ°м •н•ҙмЈјлҠ” мғҒн’ҲмқҙлӢӨ.

мөңк·ј 1л…„ кё°мӨҖ TDF мҲҳмқөлҘ (7.1%)мқҖ мӣҗлҰ¬кёҲліҙмһҘнҳ• мғҒн’Ҳ(3.4%) лҢҖ비 м•Ҫ 2л°° мҲҳмӨҖмқҙлӢӨ.

кёҲк°җмӣҗ кҙҖкі„мһҗлҠ” "100м„ё мӢңлҢҖм—җ нҮҙм§Ғм—°кёҲмқҖ мӮ¬мӢӨмғҒ л…ёнӣ„ мғқнҷң비мқҳ кё°л‘Ҙ м—ӯн• мқ„ н•ҳкІҢ лҗңлӢӨ"л©° "нҮҙм§Ғм—°кёҲ кі мҲҳл“Өмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј к·ёлҢҖлЎң л”°лқј н• н•„мҡ”лҠ” м—Ҷм§Җл§Ң, мӣҗлҰ¬кёҲліҙмһҘ мң„мЈјмқҳ мҙҲліҙм Ғ мҡҙмҡ©м—җм„ң н•ң л°ңмһҗкөӯл§Ң лҚ” лӮҳм•„к°ҖлҸ„ л…ёнӣ„мһҗмӮ° нҳ•м„ұм—җ нҒ° м°Ёмқҙк°Җ лӮ мҲҳ мһҲлӢӨ"кі к°•мЎ°н–ҲлӢӨ. мқҙм–ҙ "мӢңмһҘ ліҖнҷ”м—җ кҙҖмӢ¬мқ„ к°–кі , н•„мҡ”н•ҳлӢӨл©ҙ кёҲмңөнҡҢмӮ¬мқҳ л””нҸҙнҠёмҳөм…ҳ·TDF л“ұ м „л¬ёк°Җ м„Өкі„ мғҒн’Ҳмқ„ м Ғк·№ нҷңмҡ©н•ҳкёё л°”лһҖлӢӨ"кі лҚ§л¶ҷмҳҖлӢӨ.

кҙҖл Ёкё°мӮ¬

- 'м—° 16% мҲҳмқө' нҮҙм§Ғм—°кёҲ кі мҲҳ нҲ¬мһҗмІҳлҠ” м–ҙл””?вҖҰкөӯлӮҙ н…Ңл§Ҳнҳ• ETF мҳ¬мқё

- [#кёҲмңөнҶЎнҶЎ] мјҖмқҙлұ…нҒ¬-л¶ҖмӮ°мқҖн–ү кіөлҸҷлҢҖм¶ң м¶ңмӢңВ·мҡ°лҰ¬мқҖн–ү мһ„нҢ©нҠё мұҢлҰ°м§ҖВ·мӢ н•ңмқҖн–ү н”јмһҗмҠӨмҝЁкіј нҳ‘м•ҪВ·көӯлҜјмқҖн–ү мӢңлӢҲм–ҙ нҒҙлһҳмҠӨ к°ңмөң

- мӢңмӨ‘мқҖн–ү, мң нҶөВ·мҷёмӢқ н”Ңлһ«нҸј мҶҗмһЎкі 'мғқнҷңкёҲмңө' кІҪмҹҒ к°Җм—ҙ