- 입력 2025.07.08 09:35

[뉴스웍스=채윤정 기자] 삼성전자가 2분기 메모리 사업에서 재고자산 평가 충당금이 손실로 반영되면서, 실적이 시장 기대치에 못 미치는 '어닝 쇼크'를 기록했다. 비메모리 사업에서 첨단 인공지능(AI) 칩에 대한 대중 제재로 판매에 제동이 걸린 것도 실적 악화에 영향을 미쳤다.

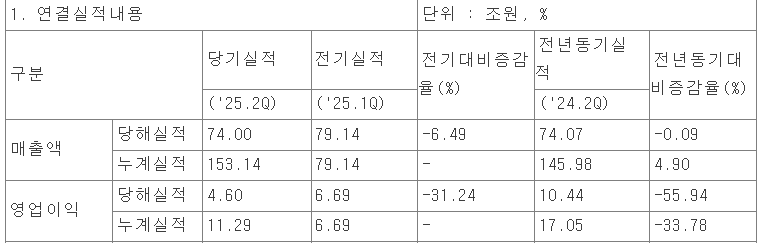

삼성전자는 8일 잠정실적 발표를 통해 2분기 매출 74조원, 영업이익 4조6000억원을 기록했다고 밝혔다.

전년 동기 대비 매출은 0.09%, 영업이익은 55.94% 감소했다. 전기와 비교해 매출은 6.49%, 영업이익은 31.24% 줄었다.

금융정보업체 에프앤가이드가 집계한 삼성전자 2분기 컨센서스(증권사 추청치 평균)는 매출 76조5535억원, 영업이익 6조4444억원이다. 잠정실적은 매출 3.4%, 영업이익 28.7%를 각각 하회했다.

삼성전자 관계자는 2분기 실적 악화에 대해 "메모리 사업은 재고자산 평가 충당금과 같은 일회성 비용이 반영되며 실적이 하락했다. 적자라기보다 장부상 마이너스로 잡은 것으로, 하반기에 업황이 좋아지면 이 부분은 해소될 것"이라고 설명했다. 이어 "개선된 HBM 제품은 고객별로 평가 및 출하를 진행 중"이라며 "비메모리 사업은 첨단 AI 칩에 대한 대중 제재로 판매 제약을 받으면서 재고 충당이 발생했다"고 덧붙였다.

HBM 사업에서 큰 실적을 내지 못하면서 2분기 실적이 하락했다는 증권가의 분석에 대해서는 "HBM은 원래 수익이 나던 분야가 아니어서 실적이 큰 영향을 미치지 못했다"며 "오히려 하반기 실적 반등의 요인이 될 것으로 보인다"고 설명했다.

이는 조만간 12단 HBM3E가 엔비디아 퀄테스트를 통과할 것이라는 기대감을 내비친 것으로 해석된다.

증권가는 삼성전자가 2분기에 반도체(DS) 부문에서 4000억원 안팎의 영업이익을 기록한 것으로 추정하고 있다.

1분기 스마트폰 사업에서 '갤럭시 S25' 시리즈가 전년보다 더 많이 판매되면서 전체 실적을 견인한 것과 달리, 2분기 스마트폰이 비수기에 접어든 것이 악영향을 미쳤다.

삼성전자 관계자는 "스마트폰 사업을 하는 MX 부문이 2분기 계절적인 비수기에 진입했다"며 "하지만 비수기 대비해 갤럭시 S25가 순항 중이고 새로 출시한 갤럭시 S25 엣지도 예상보다 잘 팔리고 있다"고 강조했다.

적자를 지속해 온 파운드리 사업에서도 2조원 안팎의 영업손실을 기록한 것으로 추정된다.

메리츠증권은 DS 부분에서 4000억원의 영업이익을 거뒀지만, LSI·파운드리에서 2조3000억원의 영업손실을 기록한 것으로 분석했다. 또한 MX 부문은 3조원의 영업이익을 기록한 것으로 봤다.

김선우 메리츠증권 연구원은 "스마트폰 선방에도 불구하고 HBM 매출 감소와 선단 공정의 후행적 비용 반영, 파운드리 저가동 지속 등으로 인한 반도체 실적 둔화가 뼈아팠다. 낸드 적자는 지속되고 LSI·파운드리 역시 저가동 요인으로 영업손실을 기록하고 있다"며 "2분기 스마트폰 출하량이 5600만대를 기록하며 기대치를 소폭 상회하고, S25 엣지 등 신제품 출시 효과로 플래그십 매출 역시 견조한 수준을 기록했을 것"으로 분석했다.

손인준 흥국증권 연구원은 "주요 고객사 퀄 테스트 통과가 지연되며 HBM 매출액의 회복 시점이 당초 기대보다 늦어지고 있다. 또 다른 사업부 실적도 뚜렷한 회복세를 보이지 못하고 있다"며 "낸드 부문 적자가 지속되고 있으며, 파운드리 부문의 턴어라운드 정도도 기대보다 약해 2조원 수준의 영업적자가 이어질 것으로 보인다. 최근 원화 강세도 실적의 감소 요인으로 작용했다"고 설명했다.

올해 3분기에는 실적이 개선될 것이라는 기대감도 존재한다.

박유악 키움증권 연구원은 "3분기 DS 부문 실적 턴어라운드와 디스플레이 패널(SDC) 및 디바이스경험(DX) 부문 계절적 성수기 진입 효과를 거둘 것으로 예상됨에 따라, 전체 실적도 턴어라운드할 것"이라며 "D램은 AMD를 비롯한 주요 고객사용 HBM 판매량 증가로 인해 평균판매단가(ASP)가 7% 오르고, DS 부문 영업이익도 4조1000억원으로 115% 증가할 것이다. 파운드리와 시스템 LSI 부문은 계절적 성수기 진입과 엑시노스 판매 증가에 따라 영업적자가 축소될 것"이라고 전망했다.

김록호 하나증권 연구원은 "3분기부터 삼성전자의 실적이 개선될 것이다. D램은 업황 수급 밸런스가 안정화되면서 가격 상승 구간으로 진입했기 때문에 전사 실적을 견인할 것"이라며 "HBM 매출액도 하반기에는 주요 고객사에 공급을 통해 점진적 우상향 추세를 보일 것이다. 비메모리 부문은 지속적인 가동률 상승으로 인해 실적 개선은 지속되고, 디스플레이 부문은 하반기 주요 고객사의 신모델 출시 및 플랫폼 다변화에 따른 외형 성장이 가능할 것으로 예상된다"고 내다봤다.