- 입력 2024.07.14 14:00

다양한 고유업무 비금융회사 위탁해 수수료 수취

국내은행 15% 출자 제한, 위탁업무 금지로 발목

[뉴스웍스=차진형 기자] 국내은행이 새로운 성장동력으로 'BaaS(Banking as a Service)'에 힘을 쏟고 있지만, 사업 확대에 어려움을 겪고 있다.

BaaS는 라이센스를 소유한 은행이 제3자 기업에게 API 형식의 은행 서비스나 인프라를 제공하는 사업이다. 해외의 경우 다양한 업무를 위탁해 관련 수수료를 얻거나, 핀테크 회사를 인수하면서 경쟁력을 높이는 중이다.

그러나 국내의 경우 비금융회사에 대한 15% 출자제한, 위탁업무 금지로 제한된 사업만 진행 중이다. 전문가들은 금융당국이 은행의 부수업무 확대 등 규제 완화로 은행이 비이자수익을 거둘 수 있도록 지원해야 한다고 지적했다.

◆글로벌 은행, 몸집불리기로 경쟁력 확보

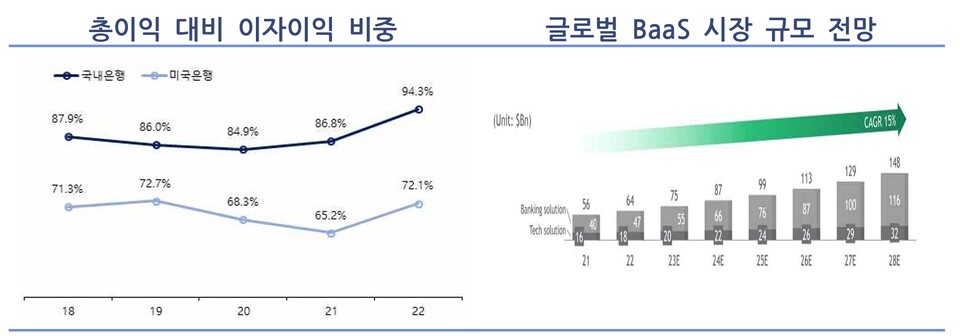

우리금융경영연구소에 따르면 2023년 글로벌 BaaS 시장규모는 75억달러(약 10조3500억원)로 추정되며, 2028년까지 연평균 15% 성장해 148억달러(약 20조4000억원)에 도달할 전망이다.

국내 역시 BaaS 시장의 연평균 성장률은 약 20%로 예상된다. 은행은 이자이익에 편중된 포트폴리오를 다각화하고 잠재 고객을 확보할 것이라고 기대하고 있다.

이미 글로벌 은행은 자회사 활용, 인수합병, 투자 파트너십 체결 등 방식으로 BaaS 사업에 진출하고 있다.

스탠다드차타드는 핀테크 투자 자회사인 SC벤처스를 활용해 인도네시아 전자상거래업체 부칼라팍과 전략적 제휴를 체결했다.

부칼라팍은 1억1000만명 이상의 개인 고객과 2000만명의 기업 고객을 보유하고 있다. 스탠다드차타드는 디지털 뱅킹서비스 부카타분간 출시를 지원하고 계좌 및 카드 개설, 월 최대 20회 무료 이체, 현금인출, 무료 저축관리 등 뱅킹서비스를 제공한다. 스탠다드차타드는 은행서비스를 제공하면서 수수료를 챙기고 추가 고객 확보까지 일석이조의 효과를 얻고 있다.

소시에테제네랄은 인수합병(M&A)으로 영업 경쟁력을 높인 사례다. 이 회사는 BaaS 서비스 선도기업인 트레저를 인수해 결제 플랫폼을 개발했다. 트레저는 API 기반 플랫폼으로 카드발급관리, 유로존 유로이체 기능을 제공한다.

핀테크 및 비금융회사에 금융상품 판매 권한을 부여하고 거래수수료 일부를 취하는 곳도 있다. 미국 오하이주에 위치한 서튼뱅크는 마르케타 등 핀테크 회사에 카드 발급 권한을 부여했다. 마르케타는 카드를 발급해 준 기업에 부과한 교환수수료 100%를 이익으로 가져가는 대신 서튼뱅크에 거래당 고정 비율을 수익으로 배분한다.

즉, 마르케타의 결제 총액이 증가하면 서튼뱅크의 수익도 커지는 구조로, 은행은 추가 이익을 거둘 수 있는 셈이다. 실제 마르케다의 경제 총액은 2020년 601억달러에서 2023년 2223억달러로 성장해 은행의 BaaS 성공사례로 꼽힌다.

◆국내는 비금융 이종회사만 제휴…서비스 한계

국내에서도 은행의 BaaS 서비스 개발 사례가 증가하고 있다. 하지만 비금융회사를 고객 대상으로 두고 있어 서비스에 한계가 있다는 지적이다.

신한은행은 지난해 금융, 대출, 외환 기능이 포함된 오픈 API 마켓 플랫폼을 출시했다. API에 금융서비스를 접목한 B2B 공급망금융 서비스로 은행의 지급결제, 선불형 간편결제 솔루션을 이용할 수 있다.

국민은행도 기업뱅킹 서비스를 상품화한 BaaS 플랫폼 '기업 Open API'를 출시했다. 이 서비스는 조회 및 이체 서비스 등 기본 뱅킹시스템 서비스를 제공한다.

우리은행은 디지털그룹 내 신사업제휴추진부를 신설하고 이종산업과 제휴를 추진 중이다. 올해 클라우드 관리 전문기업인 메가존클라우드와 BaaS 사업 구체화 및 공동 협력을 위한 전략적 업무협약을 체결했다.

이처럼 국내은행도 BaaS 사업 확장을 시도하고 있지만 해외와 비교하면 다양성이 부족하다.

원인은 국내의 경우 본질적 은행 업무에 대한 외부 위탁이 금지돼 비금융회사의 업무용 프로그램에만 활용이 가능하기 때문이다.

해외와 같이 비금융회사를 인수하고 싶어도 지분 15%를 초과해 출자할 수 없어 동등한 파트너십을 갖기 힘들다. 출자가 허용된 경우에도 금융회사의 고유업무와 밀접하게 관련돼 있거나 효율적 업무 수행에 기여하는 등 금융위원회가 인정하는 업종에만 예외적으로 허용하고 있다.

금융위원회 역시 규제 완화를 위해 은행의 부수업무 규제 완화와 위탁업무 범위 확대를 고민 중이다.

안소영 우리금융경영연구소 선임연구원은 "최근 금융당국은 은행의 부수업무 규제 완화와 위탁업무 범위 확대를 검토하고 있는 상황"이라며 "규제 완화 시 BaaS 시장 진출 기회와 서비스 활용 범위가 확대될 것으로 기대된다"고 말했다.