- 입력 2025.11.18 14:22

법적 책임과 준법 부담으로 AI 고도화 주저

[뉴스웍스=정희진 기자] 금융권 AI 서비스가 고도화되지 못하고 초기형 수준에 머물고 있다는 지적이 잇따르고 있다. 개인정보보호법의 '자동화된 결정' 규제 등 준법 부담이 높아 금융사가 개인화 추천·예측 모델을 도입하기 어렵다는 분석이다.

18일 금융권에 따르면 금융권에서 제공하는 AI 서비스들은 대부분 챗봇·계산기·단순 추천 등 보조적 기능을 크게 벗어나지 못하고 있다. 자연어 기반 질의응답이나 대규모 언어모델(LLM)을 도입하더라도, 개인의 행태를 학습한 예측·개인화 기능은 거의 부재하다. 전문가들은 이러한 흐름이 기술력 부족 때문이 아니라 법적·제도적 위험 회피 때문이라고 지적한다.

가장 핵심적인 제약은 개인정보보호법 제37조의2(자동화된 결정에 대한 정보주체의 권리)다. 이 조항은 완전히 자동화된 시스템이 개인의 권리·의무에 중대한 영향을 미치는 결정을 할 경우, 정보주체에게 거부권·설명 요구권을 부여한다. 기업은 요구가 있을 때 인적 개입·재처리·판단 기준 공개 등을 이행해야 한다.

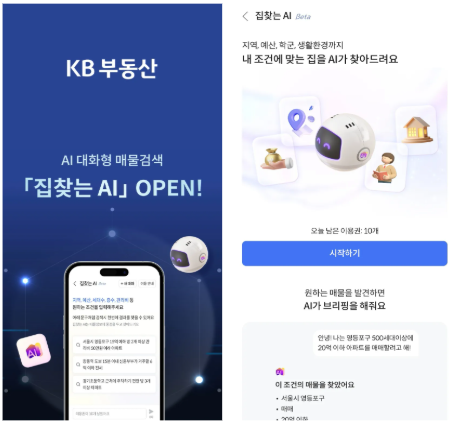

이러한 환경 속에서 최근 등장한 국민은행의 '집찾기 AI'도 초기형 구조의 한계를 드러냈다는 평가가 나온다. 국민은행은 이 서비스를 "부동산 매물정보와 입지 정보를 AI가 종합 분석해, 고객이 대화형 방식으로 원하는 조건의 집을 찾도록 지원하는 기능"이라고 설명했다.

실제 작동 방식은 'AI기반 개인화'가 아닌 전통적인 조건 필터링에 가까웠다. 기자가 사용해본 결과, 질문은 하루 10회로 제한됐다. 매물 추천은 가격·세대수·방향 등 기본 정보에 동일 가중치를 적용해 단순 정렬되는 방식이었으며, 사용자의 검색 패턴이나 선호도를 반영해 학습하는 개인화 기능은 확인되지 않았다. 특정 매물을 세 차례 이상 조회했을 때 노출되는 대출 안내 역시 사전 설정된 조건(rule-based)에 따른 것으로, AI 추천이 아니었다.

국민은행 관계자는 "정확도 검증과 트래픽·API 비용 등을 고려해 베타로 운영 중"이라고 설명했다. 이어 "허위매물 필터링은 신고 시스템에 기반하고, 매물 추천은 최근 업데이트 여부와 상세 기재 수준·키워드 연관성 등을 기준으로 노출된다"고 덧붙였다.

그러나 금융권 안팎에서는 다른 진단이 나온다. 기술이 아니라 법적 리스크를 피하려고 일부러 이렇게 만든 것이다.

개인정보보호법의 '자동화된 결정' 조항을 포함해, 자동 판단의 책임을 둘러싼 여러 규제 부담이 금융사 AI 설계에 보수성을 강화하는 요인이라는 것이다. 개인화·예측형 모델은 자동화된 판단으로 비칠 수 있어 금융사가 보수적으로 접근할 수밖에 없다.

금융당국은 2023년부터 규제 샌드박스를 통해 일부 혁신 금융서비스를 허용하고 있지만, 아직 개인화 AI를 전면 허용하는 가이드라인은 나오지 않은 상태다.

백연주 한국금융연구원 연구위원은 "금융 분야는 AI가 개인의 권리·의무에 영향을 줄 수 있어 규제 기준의 모호성과 적용 범위가 매우 넓다"며 "금융사는 잠재적 규제 리스크를 우려해 개인화·자동화 기능을 보수적으로 설계할 수밖에 없다"고 말했다.