- 입력 2024.09.25 12:00

[뉴스웍스=백종훈 기자] "영업 관행 개선과 함께 시장의 환경 변화 요인을 고려한 장기적 관점의 판매채널 운영전략이 필요합니다."

보험연구원은 이런 관점을 담은 '보험산업 신뢰 회복을 위한 과제 보고서'를 발간했다고 25일 밝혔다.

이번 보고서는, 보험 모집시장을 중심으로 보험에 대한 신뢰 저하 요인을 살펴봄과 동시에 보험사와 금융당국 측면에서의 해결 과제를 제시하는 게 목적이다.

통상 보험사의 자본조달 방식과 계약의 불완전성 등을 고려할 때 판매자와 소비자 사이에는 상당한 신뢰가 요구된다.

보험사는 개인이나 기업 등 타인자본 관리를 통해 이윤이 창출된다는 점에서 윤리적 문제가 발생하기 쉽다.

보험계약에 모든 내용을 담기 어려울뿐더러 소비자도 계약의 모든 내용을 이해하기 어려운 경우가 있다.

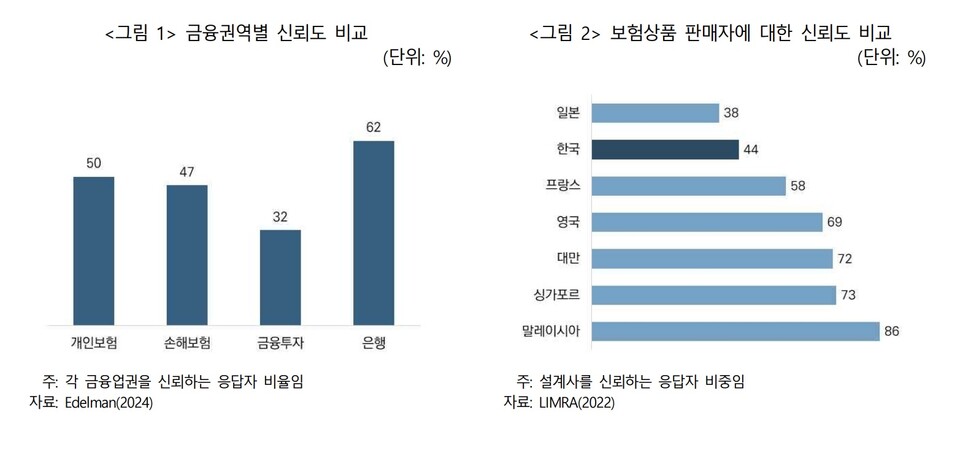

설상가상, 우리나라 소비자들의 보험산업에 대한 신뢰 수준은 국내 타 금융권이나 해외 보험산업과 비교해 볼 때 상대적으로 낮은 상태다.

최근 한 설문조사 결과에 따르면 생보사와 손보사를 신뢰한다고 답한 응답자 비중은 각각 50%, 47%로 응답자 절반 이상이 보험을 신뢰하지 않는 것으로 조사됐다.

일부 보험설계사들의 허위 상품 설명이나 불완전판매 등으로 이들을 신뢰한다고 응답한 사람의 비중은 44%에 불과했다.

다수의 보험사가 단기실적에 대한 압박으로, 소비자 중심의 영업 정책 수립보다는 공급자 주도의 보험 모집 관행에 머무르고 있다고 답한 비중도 상당했다.

이로 인해 낮은 계약유지율, 부당승환 등의 문제가 발생하며 보험산업에 대한 신뢰도 저하로 이어진다는 것이다.

보험연구원 관계자는 "보험 모집 과정에서 모집 수수료나 신규 판매 인력 채용 경쟁 등 근시안적 영업 관행에서부터 벗어나야 한다"고 강조했다.

또 "소비자가 중심이 되는 모집시장 환경 조성을 위해 판매 전문성 강화와 더불어 사업모형 혁신에 대한 시도가 필요하다"고도 역설했다.

그러면서 "모집시장의 투명성 제고, 판매채널 간 공정경쟁을 통한 소비자 편익 제고, ‘불완전판매’ 문제 해소를 위해 모집제도도 정비해야 한다"고 부연했다.

모집규제 측면에서는 "모집 수수료와 관련한 다양한 정책 수단의 수용성, 안정성, 효과성 등을 고려해 선별적으로 운영해야 한다"고 설명했다.

이어 "모집 수수료와 관련한 정책 수단으로는 수수료 지급 한도 설정, 판매자 보수구조 산식 조정, 수수료 지급 항목의 제한, 판매자 이직보수 제한, 환수제도, 공시제도 등이 존재한다"고 덧붙였다.