- 입력 2025.02.28 09:22

'2조클럽' 삼성 등 역대급 실적…장기 보장성 상품 CSM 확보 집중

킥스 하락·높은 투자수익 의존도 불안…올해 영업환경 전망 '흐림'

[뉴스웍스=손일영 기자] 생명보험사는 지난해 장기 건강보험 상품 판매 비중을 확대해 실적 상승을 꾀했다. 하지만 보험손익은 오히려 감소세를 보인 가운데 영업외손익 확대로 호실적을 기록한 것으로 나타났다. 생보사의 높은 투자손익 비중과 지급여력(킥스)비율 하락세는 올해 경영 위험 요소로 작용할 전망이다.

27일 금융권에 따르면 지난해 생보사들은 장기 보장성 보험(제3보험, 건강·상해·간병보험) 포트폴리오 강화로 양질의 보험계약마진(CSM) 확보를 통한 순익 성장에 주력했다.

현 회계제도(IFRS17) 체제에서는 보장성 보험이 그동안 생보사의 주력 상품이었던 저축성 보험에 비해 CSM 확보에 유리하다. 이는 매월 정기적으로 납입되는 보험료 기반으로 계약 기간 동안 수익을 안정적으로 인식할 수 있기 때문이다.

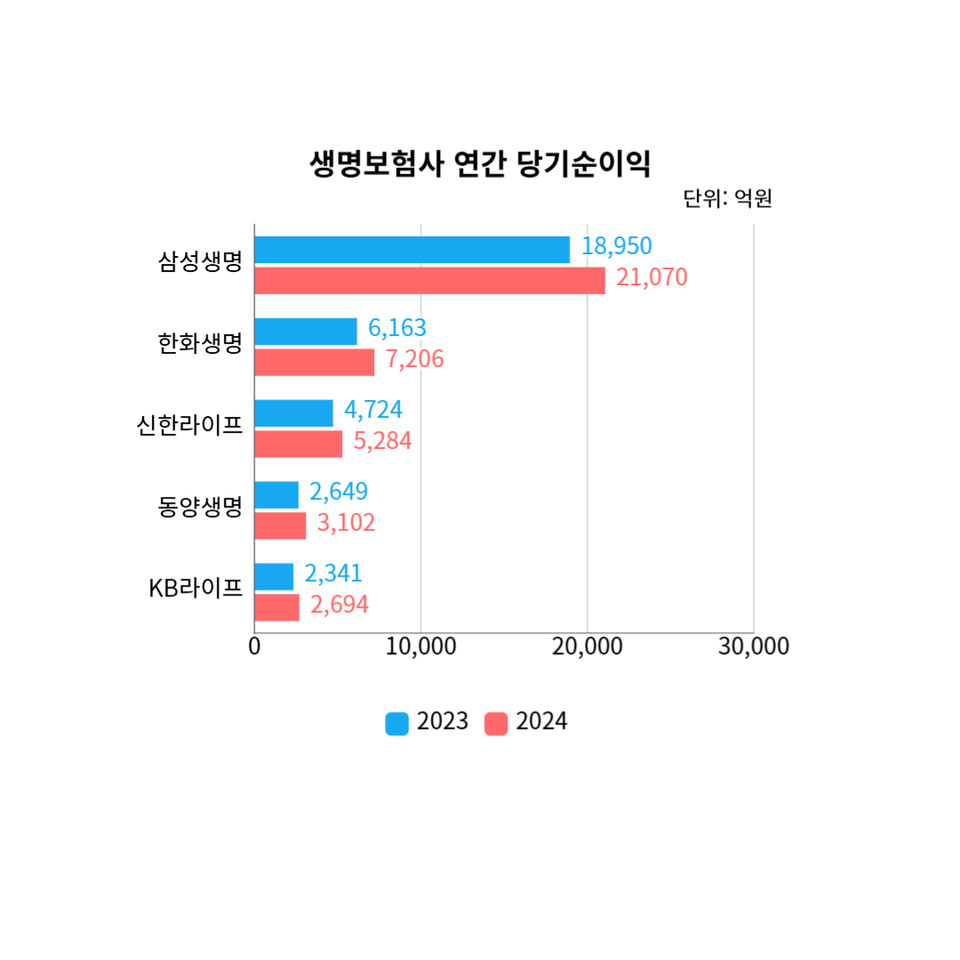

업계 1위 삼성생명은 지난해 2조원이 넘는 순익(2조1070억원)을 벌어들여 전년 대비 11.2% 실적 상승을 이뤘다. 신계약 CSM으로는 기존 목표치(3조2000억원)를 웃도는 3조2610억원을 확보했다. 이 중 건강보험 CSM 비중을 58%(전년 대비 21%p 상승)까지 확대해 양질의 CSM을 확보했다.

같은 기간 한화생명은 7206억원의 순익(전년 대비 17% 상승)을 기록해 안정적인 성장세를 보였다. 지난해 신계약 연납화보험료(APE)를 살펴보면 전년 대비 18.2% 늘어난 3조8557원을 기록했다. 보장성 APE는 3조1232억원으로 전체에서 81%를 차지한다.

교보생명도 지난해 3분기까지 별도 기준 누적 당기순이익이 9399억원을 기록해 연간 순이익 1조원을 거뜬히 넘어설 것으로 예상된다.

신한라이프는 지난해 전년 대비 11.9%(5282억원)의 순익 성장을 기록한 가운데 전체 APE 중 보장성 APE가 1조5029억원으로 무려 95.1%를 차지했다. 동양생명 역시 지난해 보장성 APE가 8620억원으로 전년 대비 36.8% 성장하는 등 보장성 보험 중심의 수익 창출에 집중했다.

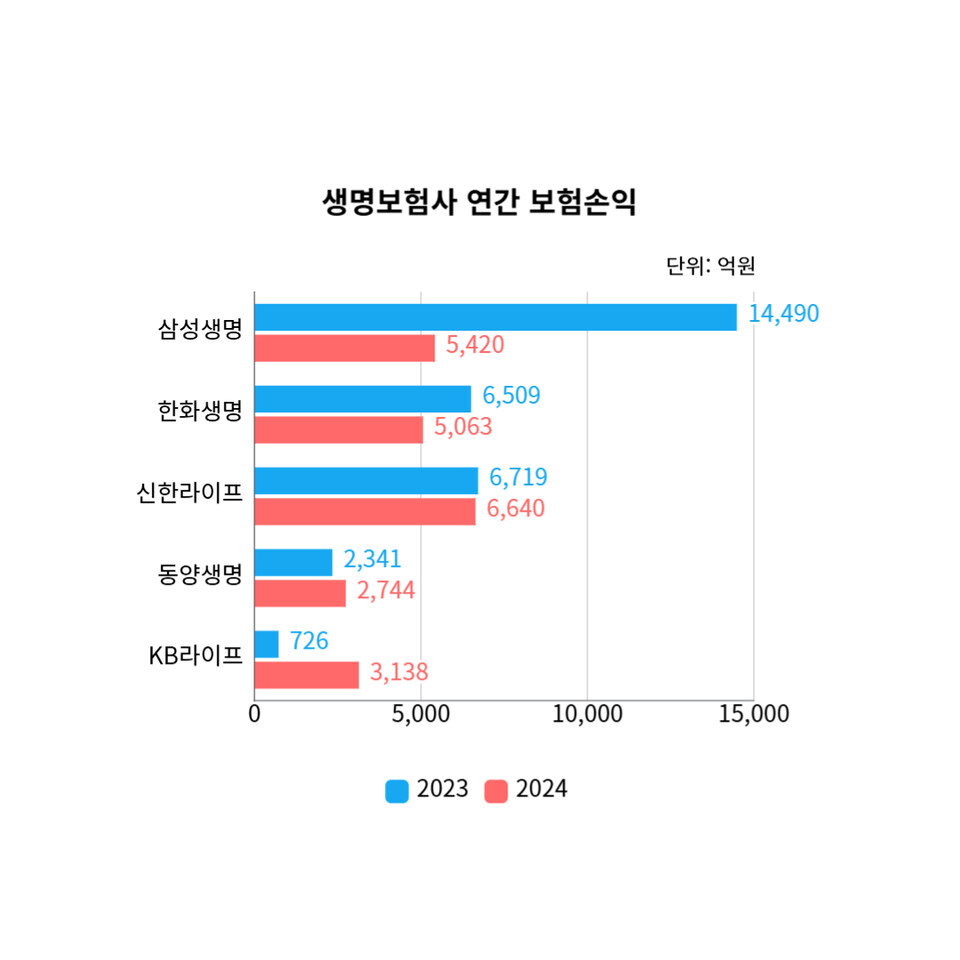

대형 생보사의 안정적 수익 구조 강화 노력에도 불구하고 보험영업손익은 KB라이프(25.6% 증가)와 동양생명(17.2% 증가)을 제외하고 모두 하락세를 보였다.

업계 1위 삼성생명이 전년 대비 62.6% 급감한 5420억원의 보험손익을 기록한 데 이어 한화생명(22.2% 감소)과 신한라이프(1.2% 감소) 모두 순익 성장과 대비되는 보험손익을 기록했다.

보험업계 관계자는 "생보사들이 치매·장기요양보험 매출에서 손보사를 앞지르는 등 제3보험 경쟁의 돌파구를 찾아 영업 경쟁력을 높여가고 있다"며 "하지만 해약환급금준비 제도 등 회계제도의 영향으로 생보사들이 보험영업수익 확보에 여러 생보사가 어려움을 겪고 있다"고 분석했다.

대형 생보사들은 보험 영업 체력이 약화된 가운데 투자손익을 대폭 개선하며 호실적을 이뤄냈다. 이는 보험사들의 안정적 이자 배당 수익과 전략적 자산운용에 따른 것이다.

한화생명은 투자손익으로 전년 대비 332.2%나 증가한 3906억원을 기록했다. 같은 기간 삼성생명 역시 전년보다 104.5% 증가한 2조2720억원의 투자손익에 힘입어 순익 '2조클럽'에 재진입했다.

이어 ▲신한라이프 1544억원(전년 대비 135.4% 증가) ▲KB라이프 3138억원(전년 대비 15.3% 증가) ▲동양생명 1097억원(전년 대비 26.6% 증가)의 투자손익을 기록해 순익 신장을 이뤘다.

하지만 올해 경영환경은 녹록지 않을 전망이다. 생보사의 높은 투자손익 의존도는 대내외적 불확실성이 큰 현재 금융시장에서 위험 요소로 작용할 수 있기 때문이다.

보험업계 관계자는 "보험사는 보험손익 증대로 본연의 영업 경쟁력을 확보함과 동시에 투자손익을 창출하는 것이 중요하다"며 "다만 투자손익은 최근 금 변동성이 커지면서 안정성이나 예측 가능성이 떨어지는 면이 있다"고 설명했다.

올해 생보사의 재무 건전성 관리 부담도 가중될 전망이다. 금융당국의 계리적 가정으로 지난해 말 기준 생보사의 킥스 비율이 급락했기 때문이다.

삼성생명은 지난해 3분기 처음으로 킥스 비율이 200% 미만(193.5%) 떨어졌다. 이어 지난해 말 기준 킥스 비율은 180% 수준으로 예측됐다.

같은 기간 신한라이프(206.8%)와 KB라이프(265.3%)의 킥스 비율은 각각 전년 대비 44%p, 64.5%p 곤두박질쳤다.

동양생명은 지난해 킥스 비율로 154.7%를 기록해 견조한 실적 성장세에도 금융당국 권고 킥스 비율 수준인 150%를 겨우 넘겼다.

이에 따라 한화생명과 동양생명 등이 자본성증권 발행으로 자본 확충에 노력을 기울이고 있다. 하지만 이마저도 최근 금리 인하 기조 속 보험사에 과도한 이자 부담을 줄 위험이 있다.

이복현 금감원장은 26일 보험사 CEO와 만난 자리에서 "보험사들의 후순위채 발행은 불확실성이 큰 최근 금융시장에서 근본적인 자산 관리 해법이 아니다"라며 "올해에는 보험사들이 본연의 경쟁력으로 기본자본 확충을 강화할 수 있도록 보험사 자본 규제 제도를 정비할 것"이라고 강조한 바 있다.