- 입력 2025.07.31 12:00

펀드 적립금 37.8% 급증, 가입자 수 764만명 돌파

[뉴스웍스=정희진 기자] 지난해 기준 연금저축 적립금이 178조6000억원으로 증가한 가운데, 연금저축펀드가 수익률과 적립금 증가세 모두에서 두드러진 성과를 보였다. 다만 평균 수령액이 연 295만원에 그치는 등 한계도 여전하다는 평가다.

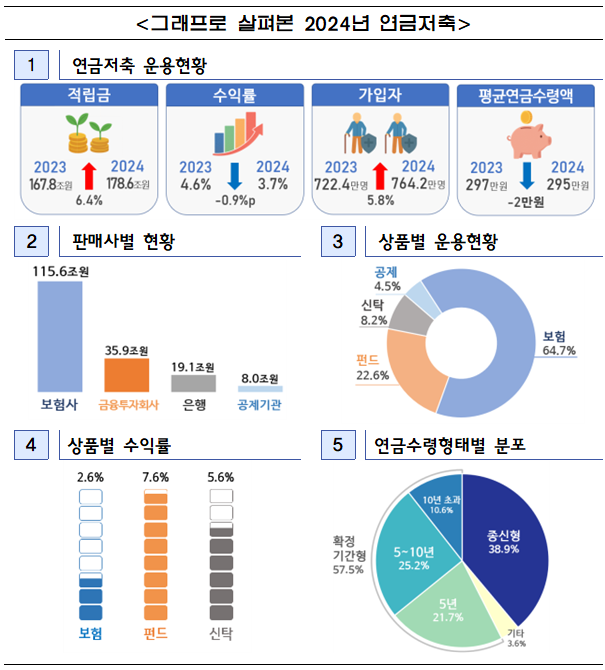

31일 금융감독원이 발표한 '2024년 연금저축 운용현황'에 따르면, 지난해 말 기준 연금저축 적립금은 178조6000억원으로 전년(10조8000억원) 대비 6.4% 증가했다.

상품 유형별로는 연금저축보험이 115조5000억원으로 가장 많고, 연금저축펀드 40조4000억원, 연금저축신탁 14조7000억원, 연금저축공제보헙 8조원 순이다. 이 가운데 연금저축펀드는 2년 연속 30% 이상의 고성장을 이어가며 지난해 대비 37.8% 늘어났다.

판매사별로는 보험사가 전체의 약 65%(115조6000억원)를 점유했으나, 증가폭은 0.1%(2000억원)에 그쳤다. 반면 금융투자회사는 10조9000억원(43.7%) 급증하며 주도적인 성장세를 보였다. 은행은 0.6조원(△0.5%) 감소했다.

수익률 측면에서도 연금저축펀드가 두드러졌다. 전체 연금저축 연간수익률은 3.7%로 전년(4.6%)보다 0.9%포인트 하락한 가운데, 연금저축펀드는 7.6%로 가장 높았다. 연금저축신탁은 5.6%, 연금저축보험은 2.6%에 그쳤다.

금감원은 이 같은 수익률 격차가 상품 구조 차이에서 비롯된다고 설명했다. 연금저축보험은 수수료(사업비)를 차감한 뒤 공시이율이 적용되지만, 연금저축펀드는 가입자가 선택한 실적배당형 펀드로 운용돼 주식시장 수익률과 직접 연동된다.

한편 연금저축펀드와 유사하게 가입자가 직접 운용하는 퇴직연금 IRP의 지난해 수익률은 5.9%였다. 연금저축펀드 수익률(7.6%)보다 약 2%포인트 낮은데, 이는 IRP가 실적배당 상품에 최대 70%까지만 투자 가능한 제도적 제한이 있기 때문으로 분석된다.

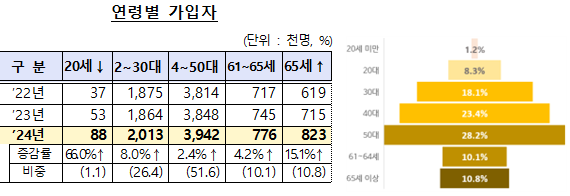

가입자 수는 전년 대비 5.8%(41만8000명) 늘어난 764만2000명을 기록했다. 특히 20세 미만 가입자는 전년 대비 66%(8만8000명) 급증해 눈길을 끌었다. 금감원은 "부모가 자녀의 투자 교육 및 장기 자산 형성을 위해, 대신 가입한 사례가 증가한 데서 비롯된 것으로 판단된다"고 밝혔다.

연금 수령 단계로 진입한 계좌는 190만2000좌였으며, 이 중 10년 초과 및 종신형 수령 방식 비율은 49.5%로 전년(47.4%)보다 2.1%포인트 증가했다.

다만 제도적 한계도 여전했다. 연금저축 계약당 평균 연금 수령액은 연 295만원으로 전년(297만원)보다 줄었고, 연 500만원 이하인 계약이 84.1%에 달한다. 소득계층별로도 차이가 크다. 연소득 4000만원 이하 근로자의 가입률은 1.5%에 불과한 반면, 1억원 초과 구간에선 50.7%에 달했다.

금감원 관계자는 "은퇴 후 생활을 어떻게 준비하는 게 좋을지 몰라서 고민하는 사람들이 많다"며 "국가에서 지급하는 국민연금과 회사에서 받게 될 퇴직연금만으로는 본인이 꿈꾸는 노후생활을 영위하는데 부족하다고 판단되는 경우, 퇴직연금 IRP 추가납입 제도와 더불어 연금저축이 해결책이 될 수 있다"고 조언했다.