- 입력 2025.06.02 15:45

카카오·토스, 순익·비이자수익 확대…케이뱅크는 대출 중심

[뉴스웍스=정희진 기자] 인터넷은행들이 올해 1분기 순이자마진(NIM) 하락 압박 속에서 엇갈린 성적표를 받아들었다. 은행들의 이자 수익 둔화와 리스크 관리 부담이 커지는 가운데, 비이자수익 다변화 대응 전략의 온도차가 뚜렷하다.

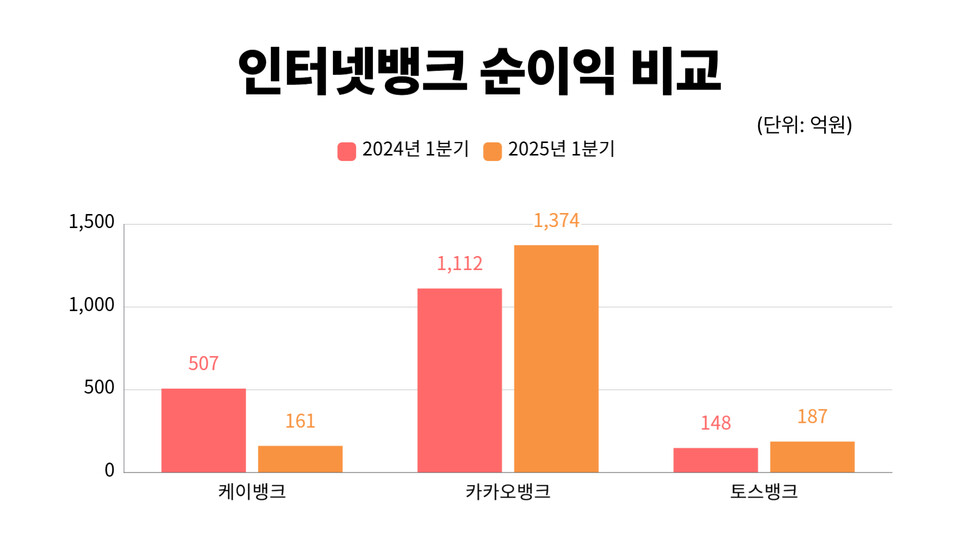

2일 금융권에 따르면 인터넷은행 3사의 1분기 당기순이익은 명암이 갈렸다.

공통된 수익성 악화 요인은 NIM 하락이다. 카카오뱅크의 1분기 NIM은 2.09%로 전분기 대비 6bp(1bp는 1/100) 하락했다. 케이뱅크는 1.41%로 전년 동기 2.40% 대비 1%포인트 가까이 떨어졌다. 토스뱅크만이 2.60%로 소폭 상승했지만, 업권 전반의 하락 추세를 피하진 못했다.

한 금융권 관계자는 "기준금리 인하와 저원가성 예금에 의한 예대율 하락으로 NIM 하락은 불가피하다"며 "대출 금리 인하 경쟁이 심화되면서 수익성 방어가 더욱 어려워졌다"고 설명했다.

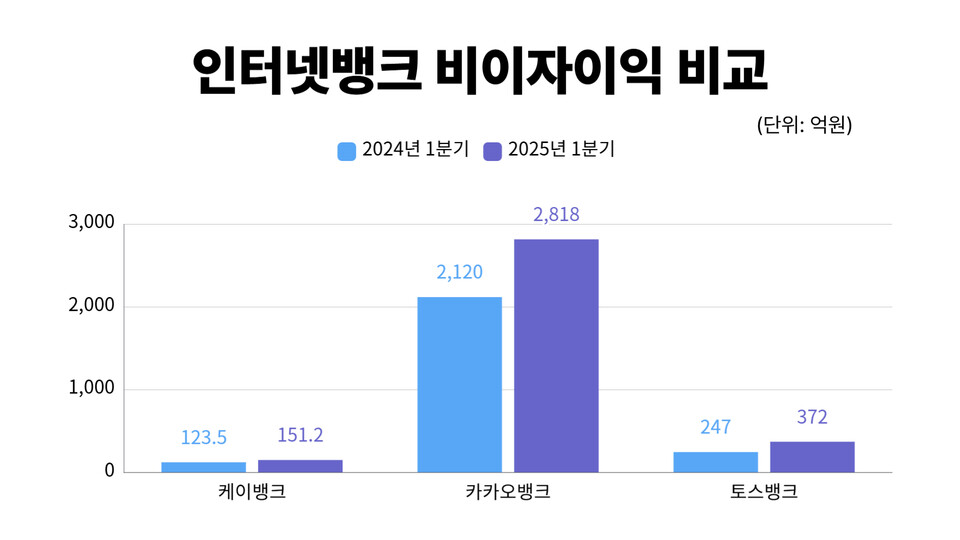

기존 수익 모델 악화가 이어지자 인터넷은행들은 비이자수익 확대에 나서고 있다. 그러나 전략 방향과 실행 속도에서는 확연한 차이를 보였다.

카카오뱅크는 인도네시아 '수퍼뱅크' 투자에 이어 태국 디지털은행 진출을 추진하고 있다. 아울러 보험·증권 등 비이자수익 포트폴리오를 확장하고 있으며, 올해 1분기 비이자수익은 전년 동기 대비 28% 증가했다. 카카오뱅크 관계자는 "해외 사업과 보험, 증권 등 비이자 부문 신사업을 적극 확대하고 있다"고 밝혔다.

토스뱅크는 금융상품 모델 강화에 방점을 찍었다. 예·적금, 대출, 투자상품을 직접 판매해 수수료 기반 수익 구조를 확장하고 있으며, 1분기 수수료 수익은 전년 동기 대비 42% 늘었다. 토스뱅크 관계자는 "자산 포트폴리오 조정을 통해 수익성과 건전성 관리를 강화하고 있다"고 설명했다.

반면 케이뱅크는 여전히 대출 중심 수익구조를 유지하고 있다. 1분기 수수료 수익은 151억원에 그쳤고, 수수료 비용이 155억원으로 이를 상회해 비이자 부문은 적자 상태다. 비이자수익 비중이 낮아, 경기 변동성에 대한 노출이 큰 상황이다. 이에 케이뱅크 관계자는 "금리 하락기에도 NIM 방어를 위해 리스크 관리와 포트폴리오 개선에 집중하고 있다"고 말했다.

관련기사

- 인뱅 3사, 1분기 중저신용 대출 30% 넘어…공급 방식은 각기 달라

- [컨콜] 카카오뱅크 "NIM 하락 불가피…중간 NIM 2%대 유지할 것"

- 카카오뱅크, 1분기 순익 1374억…전년비 23.6%↑

- 케이뱅크, 성장 속도 높인다…순이익 161억 흑자 기조 유지

- 토스뱅크, 1분기 순이익 187억…7분기 연속 흑자

- 토스 '페이스페이' 2만개 점포로 확대…"얼굴만 믿고 결제하세요"

- 케이뱅크, 고객 수 1400만명 돌파…1년 반 만에 450만명↑

- 카카오뱅크, 3분기 누적 순이익 3751억…전년比 5.5%↑

- 케이뱅크, 3분기 누적 순이익 1034억…"기업대출 확대·고객 증가가 견인"