- 입력 2025.05.12 15:15

경기 침체 장기화 속 한계기업도 늘어 부실 확산

이자부담 줄여줄 금리인하 필요하지만 시기 조절

[뉴스웍스=차진형 기자] 국내은행의 부실채권비율과 연체율이 2022년 이후 상승 곡선을 그리고 있다. 부동산PF 대출 부실 문제가 완전히 해결되지 않은 상황에서 한계기업이 늘고 있다는 점은 은행 입장에 부담스러운 상황이다.

◆중기대출 공략했던 전략, 결국 부실 부메랑으로

국내은행은 지난해 상당향의 부실채권을 정리했음에도 여전히 높은 부실채권비율을 유지 중이다.

12일 한국금융연구원이 밝힌 '은행권 건전성 점검 및 관리 강화 필요성' 보고서에 따르면 부실채권비율은 2022년 9월말 0.38%에서 2024년 0.53%로 높아졌다.

특히 2024년 국내은행은 2018년 이후 가장 많은 19조5000억원의 부실채권을 정리했음에도 불구하고 부실채권비율이 줄어들지 않고 있다.

원인은 기업여신, 특히 중소기업여신을 중심으로 부실이 늘고 있기 때문이다.

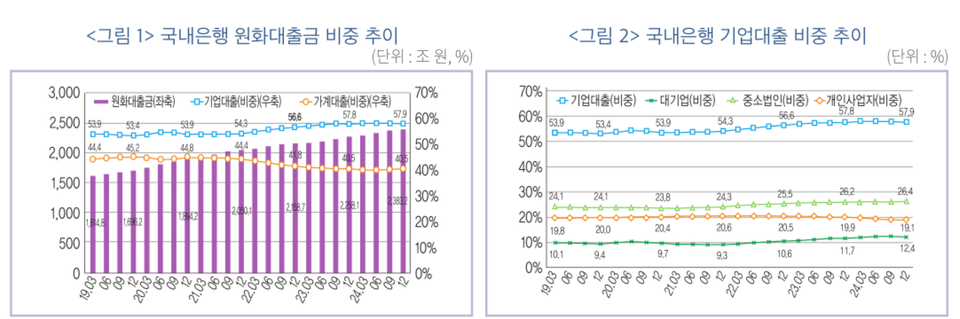

국내은행은 기업대출 중 중기대출을 중심으로 자산을 불려왔다. 2021년말 자산 중 기업대출 비중은 54.3%에서 2024년말 57.9%로 늘었다. 중소법인 비중도 같은 기간 24.3%%에서 26.4%로 증가세를 보였다.

사실상 중기대출로 자산을 불려온 것인데 현재는 이와 같은 전략이 독이 됐다.

국내은행의 분기말 기준 원화대출 연체율은 2022년 6월말 0.2%를 기록한 뒤 상승세를 보이며 올해 2월 0.58%로 껑충 뛰었다. 기업여신 연체율은 0.68%, 중기대출 연체율은 0.84%로 7년 9개월만에 최고치다.

이병윤 한국금융연구원 선임연구위원은 "부실채권비율과 연체율 모두 절대 수치가 높다고 할 수 없지만 상승세가 이어지고 있어 국내은행의 건전성이 점차 악화되고 있는 상황이다"고 진단했다.

◆부동산PF에 개인사업자대출까지 부실…경기침체 장기화

중기대출도 걱정이지만 부동산PF와 개인사업자대출도 고민거리다.

부동산PF 연체율은 2023년말 2.7%에서 2024년말 3.4%로 높아졌다. 지방 부동산 경기 침체가 지속되면서 신규 부실이 증가하고 있다.

개인사업자대출 연체율도 2021년말 0.43%까지 내려갔지만 이후 이자부담 증가 및 내수부진 등으로 인해 지속적으로 상승해 2024년 1.76%까지 올랐다.

한국은행은 우리나라 한계기업 비중이 2019년말 14.8%에서 2023년말 16.4%로 상승 추세에 있어 시장에 잠재적인 부실이 늘어나고 있다고 진단했다.

이를 극복하기 위해선 경기가 살아나야 한다. 그러나 미국의 고강도 관세부과 정책으로 수출 의존도가 높은 국내 중소기업 기업의 사정은 더욱 어렵다.

이로 인해 2025년 우리나라 경제성장률은 지난해와 같은 2.0%로 전망치에서 크게 낮아질 것으로 내다보고 있다. 정부는 경제성장률 전망치로 1.8%, 한국은행은 1.5%로 낮게 예상했다. IMF와 OECD는는 이보다 더 낮은 1.0~1.5%를 전망해 보릿고개를 걱정해야 할 시기다.

이병윤 연구위원은 "시장금리의 경우 2023년 10월 이후 하락세를 보이고 있으나 미국이 관세에 따른 인플레이션 우려로 기준금리를 빠르게 인하하기 어려운 상황인 것으로 보여 우리나라 금리도 빠른 하락세를 기대하기 어렵다"고 밝혔다.