- 입력 2025.04.28 08:26

순이익 전년동기 대비 16.8%↑…신규 대출 어렵고 부실차주 늘어 고민거리

[뉴스웍스=정희진 기자] 4대 금융지주의 올해 첫 성적표는 기대 이상이다. 역대급 실적은 이어가며 주주환원 기대감을 키웠다.

하지만 이자이익 증가폭은 1%대 수준이고 연체율과 충당금적립액은 크게 늘었다. 경제 상황이 안좋은 만큼 부실차주가 늘어나고 있단 증거다.

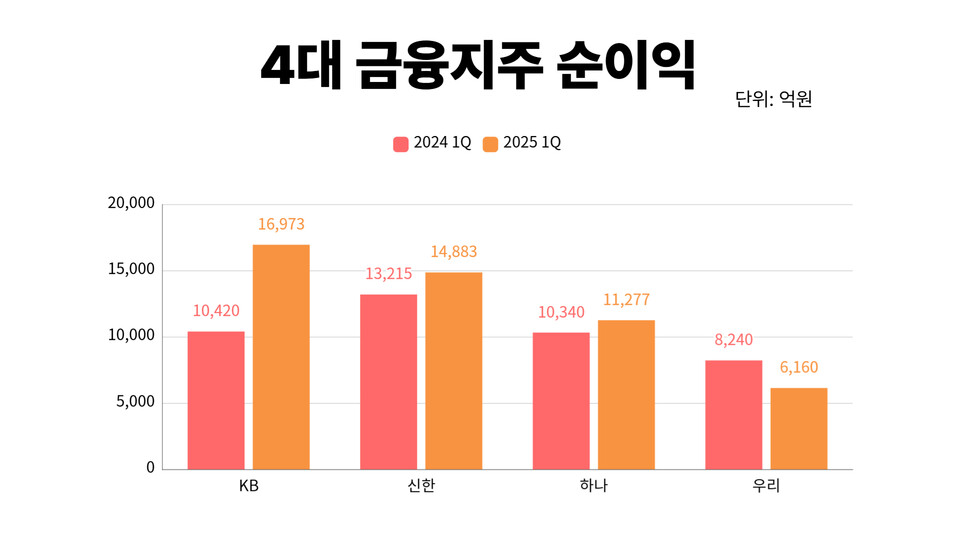

28일 업계에 따르면 KB·신한·하나·우리금융 등 4대 금융지주의 1분기 총 당기순이익은 4조9293억원에 달했다. 이는 지난해 같은 기간보다 16.8% 증가한 수치로 호실적을 이어갔다.

KB금융은 지난해 1분기 홍콩H지수 ELS 손실 배상으로 제대로 힘을 내지 못했다. KB금융은 ELS 손실 배상 비용으로 8620억원을 실적에 반영했다.

올해는 이와 같은 사고가 발생하지 않으면서 본 실력을 발휘했다. 그 결과 전년동기 대비 62.89% 오른 1조6973억원의 순이익을 거뒀다.

신한금융은 긴박하게 변화하는 금융시장에 유연하게 대응한 게 효과를 봤다. 시장금리 하락에도 조달비용 감축 등 효율적인 자산부채관리로 NIM을 방어했다. 신한금융은 전년동기 대비 12.72% 상승한 1조4883억원의 순이익을 냈다.

하나금융은 그룹 대표상품이 된 트래블카드의 효과를 톡톡히 봤다. 하나금융은 지난해 같은 기간보다 9.1% 상승한 1조1277억원의 순이익을 기록했다. 특히 수출입 고객 확대로 외환수수료가 늘었고 신용카드의 해외 사용금액 증가로 인해 관련 수수료 이익도 늘었다.

우리금융은 유일하게 실적이 뒷걸음질쳤다. 우리금융의 1분기 순이익은 전년동기 대비 25.2% 감소한 6160억원을 기록했다.

일회성요인이 발목을 잡은 것인데 연초 홈플러스의 기업회생 신청과 책준형 사업장으로 인해 대손비용이 늘었다. 여기에 희망퇴직 비용 약 1600억원까지 1분기에 반영하면서 예상 못한 비용이 대거 지출됐다.

이와 같이 주요 금융지주의 첫 성적표는 나쁘지 않다. 하지만 샴페인을 터트리긴 이르다는 지적이다. 금융지주의 핵심수익인 이자이익은 큰 폭으로 오르긴 힘들기 때문이다.

4대 금융지주의 이자이익 규모는 10조6419억원으로 전년동기 대비 1.93% 증가하는 데 그쳤다. 원인은 금융당국의 부동산규제로 신규 가계대출을 늘리기 어렵고 올해 7월 DSR 3단계를 실시하면 고객에게 제공할 대출액도 줄어든다.

이자이익만으로 성장이 한계에 부딪히면서, 비이자이익 확대 필요성이 부각되고 있다. 하지만 1분기 비이자이익은 대체로 부진했다.

KB금융은 9340억원으로 전년동기 대비 5.7% 감소했고, 신한금융은 9393억원으로 6.3% 줄었다. 하나금융 역시 6627억원으로 7.0% 감소했다. 우리금융만 3580억원을 기록해 2.0% 증가했다.

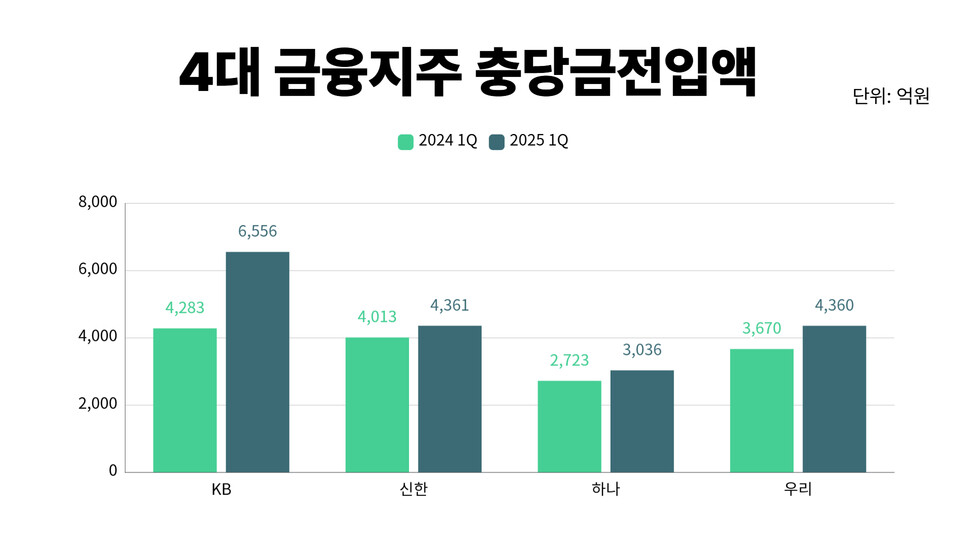

먹거리는 줄고 있는 가운데 세는 돈은 많아지고 있다. 부실에 대비한 충당금 규모가 늘면서 걱정거리가 늘어난 셈이다.

KB금융은 6556억원을 적립해 53.1%나 늘었고, 신한금융은 4361억원으로 8.7%, 하나금융은 3036억원으로 11.5%, 우리금융은 4360억원으로 18.8% 증가했다.

이는 금리 변동성과 경기 둔화 우려가 확대되면서 금융지주들이 대출 부실 리스크에 선제적으로 대응하려는 결과로 풀이된다.

우리금융은 2025년 1분기 실적 컨퍼런스콜에서 "부동산 PF 등 선제적 충당금 적립이 마무리된 만큼, 하반기에는 PF 자산 매각 전략을 통해 리스크 완화를 추진할 것"이라고 밝혔다.

금융위원회도 지난 4월 17일 '금융업권 건전성 점검회의'에서 "부동산 PF와 중소기업 대출 부문의 선제적 리스크 관리가 필요하다"고 강조한 바 있다.

1분기 실적은 4대 금융지주가 이자이익 증가만으로 성장할 수 없는 환경에 진입했음을 명확히 보여줬다. 하반기에는 금리 인하로 NIM 하락 압력이 본격화되고, 부동산 PF 관련 충당금 부담이 실질적으로 반영될 것으로 예상된다.

결국 하반기 성과는 신사업을 통한 비이자 수익 창출 능력과, 충당금 부담을 조기에 털어낼 수 있는 리스크관리 역량에 따라 결정될 전망이다.

관련기사

- [컨콜] 우리금융 "보험사 인수 후에도 재무건전성 최우선…자본비율 부담 크지 않아"

- [컨콜] 하나금융 "4000억 자사주 매입 상반기 마무리…소각 통해 환원 효과 극대화"

- 우리금융, 1분기 순이익 6156억…"자본비율 제고·주주환원 확대"

- [컨콜] 신한금융 "올해 주주환원율 최소 42% 이상 달성 목표"

- 하나금융 1분기 실적 순항…순이익 9.1% 상승한 1조1277억

- 증권 악재 털어낸 신한금융, 1분기 순이익 1조4883억 달성

- KB금융 1분기 1조6973억 달성…전년동기 대비 62.9% 증가

- 주주환원율 높이는 금융지주…신사업 통해 수익 확대

- 키움증권, 1분기 순이익 2356억…전년比 3.7%↓

- 3월 은행 예금·대출금리 하락세 지속…예대금리차 7개월째 확대

- 지방금융 맹주 자리 바뀌나…BNK vs JB 순이익 격차 단 38억

- KB금융, 자사주 1206만주 소각…밸류업 의지 증명

- 시중은행, 이자이익 정체 속 NIM 하락 고민 깊어져

- 적진 깊숙이 침투한 신한은행…하나은행과 트래블 시장 맞짱

- '부실조짐' 은행 중기대출 재조정…7년 9개월來 최고치

- 금감원, 은행 이사회 간담회…"생산적 금융으로 리스크 분산"

- 신한금융, 3분기 누적 순익 4조4609억…전년比 10.3%↑

- 하나금융, 3분기 누적 순익 3조4334억…전년比 6.5%↑