- 입력 2025.02.18 10:00

순이익 10% 증가했지만 이자이익 단 2% 상승 그쳐

대형부실 충격 시 휘청…먹거리 줄고 위험요인 증가

[뉴스웍스=정희진 기자] 5대 금융지주 모두 호실적을 기록하며 샴페인을 터트렸다. 하지만 실상은 충당금을 대폭 줄여 실적 방어에 성공한 것이어서 기대보다 불안 요인이 더 큰 것으로 보인다.

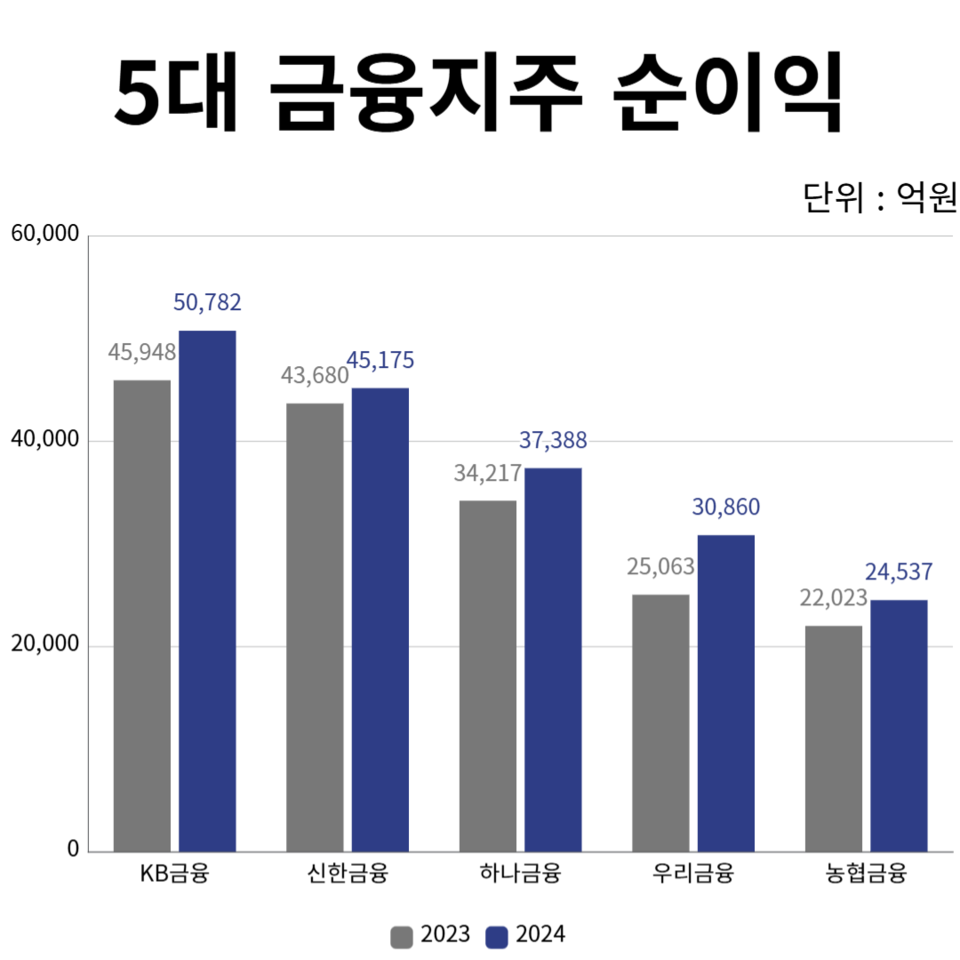

18일 업계에 따르면 KB·신한·하나·우리·농협금융 등 5대 금융지주의 총순이익은 18조8742억원으로 집계됐다. 이는 1년 전보다 10.42% 증가한 성적으로 역대급 실적 갱신을 이어갔다.

리딩금융그룹 타이틀은 KB금융이 가져갔다. 누적 순이익 5조782억원으로 '5조 클럽'에 가장 먼저 입성했다.

선두 경쟁을 벌이고 있는 신한금융은 격차가 더 벌어졌다. 2023년 신한금융과 KB금융의 순이익 차이는 2268억원에 불과했지만, 지난해는 5608억원 뒤처졌다.

전년 대비 순이익 증감률이 가장 큰 곳은 우리금융이다. 우리금융은 전년 대비 23.13% 증가한 3조860억원의 순이익을 기록했다. 이어 농협금융이 11.42%로 1년 새 순이익을 대폭 늘렸다.

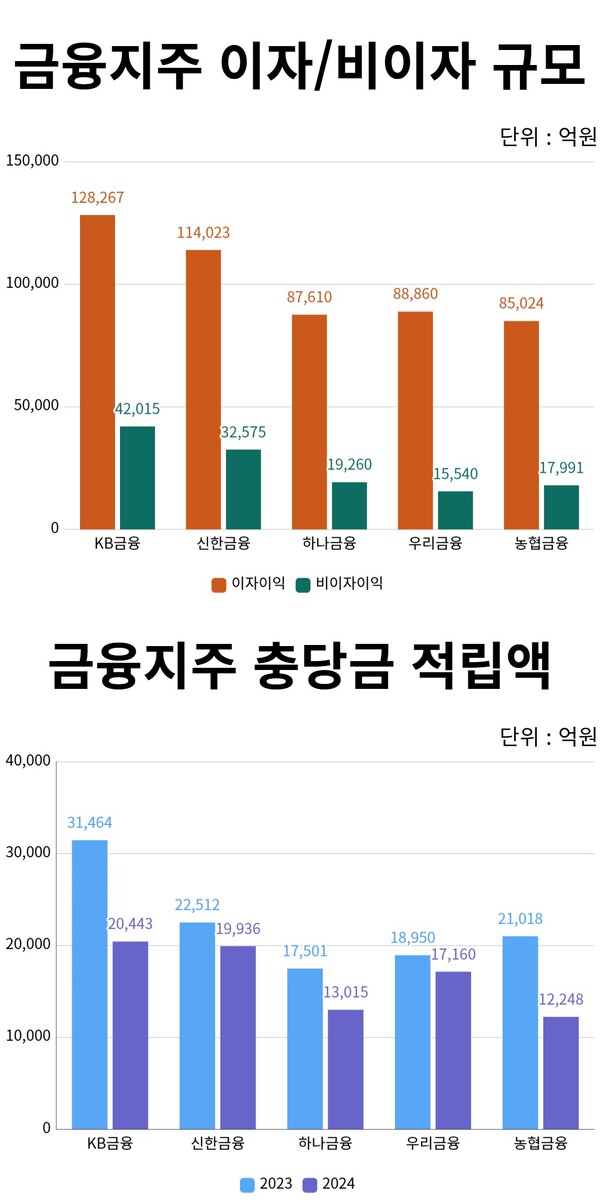

이처럼 실적 표면만 봤을 때 순이익은 늘었지만, 속내는 부실하다. 그동안 금융지주의 주 수익원은 이자이익이었지만, 지난해 5대 금융지주의 이자이익 증감률은 2.54%에 불과했기 때문이다.

지난해 4분기 금융당국의 가계대출 억제로 대출자산 성장도 멈췄고, 한국은행의 기준금리 하락으로 향후 기대할 수 있는 이자이익도 줄고 있다.

실제 5대 금융지주의 평균 순이자마진(NIM)은 1년 새 1.92%에서 1.85%로 0.07% 포인트 하락했다. 하나금융의 이자이익 규모는 1.33% 줄었고, 농협금융도 0.06% 소폭 감소했다. 우리금융은 1.64% 증가하는 데 그쳤다.

이자이익 감소에도 불구하고 호실적을 기록한 배경은 충당금을 대폭 줄였기 때문이다. 5대 금융지주는 2023년 11조1445억원에서 2024년 8조2802억원으로 충당금을 2조8643억원 덜 쌓았다.

특히 농협금융은 충당금 적립액을 전년 대비 41.73%를 줄여 순이익을 키웠다. KB금융 역시 충당금 적립 규모를 35.03% 감소해 2조443억원만 곳간에 쌓았다. 하나금융도 충당금 적립 규모를 25.63% 줄였다.

금융지주가 적립하는 충당금은 대출자산 부실에 대비한 예비자금이다. 앞으로 위험요인이 없다면 충당금을 줄일 수 있지만 갈수록 위기는 계속되고 있다.

일단 연체율이 상승 중이다. 금융감독원에 따르면 국내은행의 원화대출 연체율은 1년 새 0.38%에서 0.44%로 0.06% 포인트 상승했다. 아직 위기 상황까진 아니지만, 카드 연체율도 상승하고 있는 만큼 취약 차주에 대한 리스크관리가 어느 때보다 중요하다는 지적이다.

이와 함께 고환율에 따른 원자재 수입기업의 건전성이 악화 중이고 부동산 경기 침체가 장기화로 접어들면서 가계대출 성장 둔화도 예상된다.

업계 관계자는 "일단 금융지주가 실적 상승세를 이어갔지만, 올해도 호실적을 기록할 것이란 전망은 회의적"이라며 "실제 몇몇 금융지주는 주말에도 임원 회의를 열며 어느 때보다 위기의식을 느끼고 있다"고 말했다.