- 입력 2025.02.20 10:21

이자이익 정체 속 수수료 수익으로 순위 격변

방카·카드 등 강점 살린 시너지영업 필승 전략

[뉴스웍스=정희진 기자] 앞으로 은행에서 이자로 배불린다는 이야기는 나오기 쉽지 않다. 실제 지난해 주요 은행이 호실적을 기록했지만 이자이익은 크게 증가하지 않았다.

대신 수수료 수익으로 순이익을 끌어올리며 연계영업을 강화하는 모습을 보이고 있다.

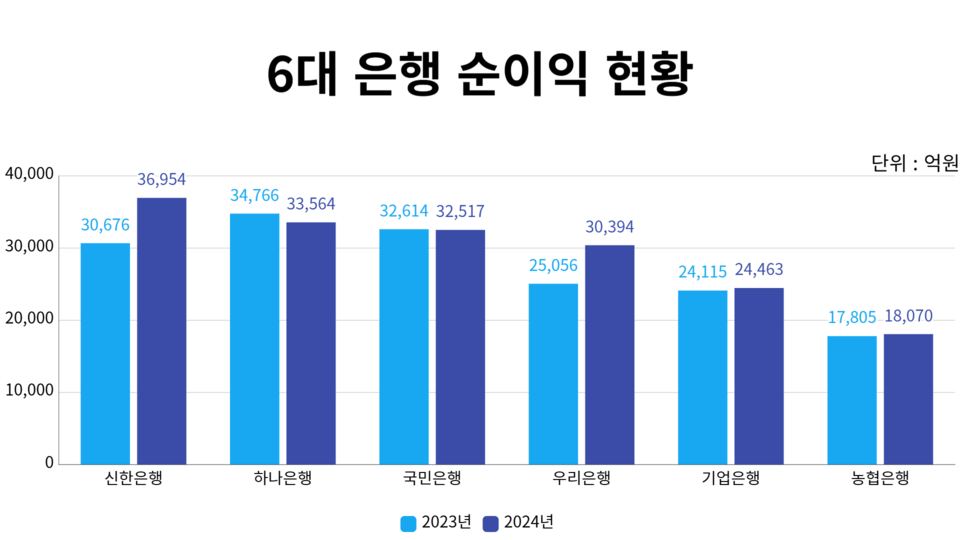

20일 업계에 따르면 국민·신한·하나·우리·농협·기업은행 등 6곳의 지난해 총순이익 규모는 17조5973억원에 달했다. 전년 대비 6.62% 증가하며 호실적 기조를 이어갔다.

리딩뱅크 지위는 신한은행이 6년 만에 탈환했다. 신한은행은 지난해 3조6954억원의 순이익을 거뒀다.

하나은행은 전년 대비 3.46% 하락한 3조3564억원의 순이익을 기록하며 선두를 내줬다. 이어 국민은행 3조2517억원, 우리은행이 3조394억원을 기록했다.

4대 은행이 모두 순이익 3조원을 돌파하며 올해 순위 경쟁이 더욱 치열할 것으로 보인다.

특히 이자이익이 정체하고 있어 올해는 수수료 경쟁으로 순위가 판가름날 것이란 전망이다.

실제 2024년 6개 은행의 이자이익 총합은 전년 대비 0.91% 증가에 그친 49조2994억원을 기록했다.

반면 총 수수료 수익은 전년대비 11.29% 상승한 5조2326억원으로 집계됐다. 은행권 순위에서도 얼마나 수수료를 챙겼는지에 따라 판도가 갈렸다.

신한은행이 선두에 올라선 배경 역시 수수료 증가 덕분이다. 신한은행의 수수료 수익 규모는 전년 대비 12.29% 상승했다.

방카슈랑스 수수료가 6690억원으로 1년 새 91.7% 증가했고 투자금융수수료 역시 1조5570억원으로 94.7% 늘었다.

순위 경쟁에 불을 지핀 우리은행 역시 방카슈랑스와 수익증권 등 다양한 금융수수료를 통해 순이익을 21.30% 끌어올릴 수 있었다.

올해 방카슈랑스 영업 환경은 적기다. 오는 3월부터 은행에서 판매할 수 있는 특정 보험사 상품 비중이 25%에서 최대 75%로 확대된다. 이전까지 판매 제한으로 못 팔던 보험상품을 고객에게 계속 추천할 수 있어 추가 수수료 이득을 꾀할 수 있다.

업계 관계자는 "연내 3회 정도 기준금리가 인하된다고 가정할 때 순이자마진율은 계속 하락할 전망"이라며 "또 올해는 리스크관리 차원에서 우량 자산 중심으로 대출자산을 늘리면 이전과 같이 이자이익으로 호실적을 거두긴 힘들다"고 말했다.

이어 "대신 방카슈랑스, 퇴직연금 등 축적형 수수료를 거둘 수 있는 금융상품 판매로 핵심 수익기반으로 삼고 영업을 전개해야 지난해와 비슷한 수준의 순이익을 달성할 수 있다"고 전망했다.

관련기사

- 금융지주 '이자장사' 사실상 끝났나…"충당금 줄여 실적 방어"

- 농협금융, 비이자 실적 개선…지난해 당기순이익 2조45378억

- 中企만 바라보는 기업은행…지난해 순이익 2조6738억 달성

- 신한은행, 월드비전과 '신탁 활용 유산기부 협력' 업무협약 체결

- 우리은행, 주금공 연계 '아낌e보금자리론' 완전 비대면화 시행

- 하나은행, 퇴직연금 저위험 디폴트옵션 1년 수익률 10.46% 기록

- 우리은행, 상반기 채용문 활짝…5개 부문 190명 선발

- 신한은행, 기업담당 직원 17억 횡령…올해 두번째 금융사고

- 지난해 은행 당기순이익 22조4000억…역대 최대